Ce riscuri au înfruntat românii la bursă în 2025: volatilitate extremă, tensiuni internaționale, fonduri verzi și capcanele pieței

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2024/12/wwwstock-6682491_1280-1.jpg)

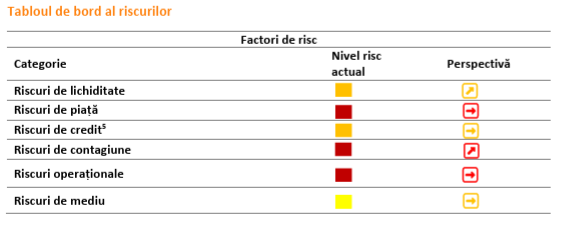

Raportul ASF privind evoluția pieței de capital din România în primul semestru al anului 2025 arată că piețele financiare au traversat o perioadă de volatilitate ridicată, marcată de fluctuații semnificative ale indicilor bursieri și ale randamentelor obligațiunilor.

Declarațiile Statelor Unite privind ajustările tarifare și modificările fiscale din Germania, împreună cu tensiunile geopolitice și transformările macroeconomice, au amplificat incertitudinea investitorilor, în timp ce piețele au demonstrat o capacitate remarcabilă de adaptare. Raportul subliniază însă că, deși sistemul financiar s-a redresat rapid după șocurile inițiale, riscurile complexe și interdependente persistă, impunând o monitorizare atentă și strategii proactive de gestionare a expunerii.

Sursa: ASF

Volatilitate și adaptabilitate a piețelor

Primele șase luni ale anului 2025 au fost marcate de fluctuații excepționale pe piețele europene și internaționale. Declarațiile oficiale ale Statelor Unite privind ajustările tarifare și modificările fiscale din Germania au generat un val de incertitudine în rândul investitorilor, provocând scăderi semnificative ale indicilor bursieri și lărgirea spread-urilor de credit, în special pe segmentul obligațiunilor corporative și suverane cu rating inferior.

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2021/05/Vizual-Digi-Communications_v3-landscape.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2024/10/yyyystock-6682491_1280-1-1.jpg)

Volatilitatea a fost deosebit de pronunțată în martie și aprilie, perioadă în care piețele au reacționat la ajustările tarifare anticipate și la posibilele efecte ale politicilor fiscale germane asupra creșterii economice europene. În această perioadă, indicii principali, precum DAX, CAC 40 și Euro Stoxx 50, au înregistrat variații de până la 5–7% pe termen scurt, urmate de corecții rapide pe fondul clarificărilor politice și a măsurilor compensatorii adoptate de instituțiile financiare.

Cu toate acestea, raportul ASF/ESMA subliniază că piețele au demonstrat o capacitate remarcabilă de adaptare. Redresarea rapidă după șocurile inițiale indică reziliența sistemului financiar european, dar și o sensibilitate crescută la evenimente geopolitice și macroeconomice. Volatilitatea ridicată și incertitudinea continuă să mențină riscurile la cote înalte, impunând investitorilor și instituțiilor financiare un nivel sporit de prudență și monitorizare constantă.

Această perioadă de turbulență a arătat că, deși piețele sunt capabile să absorbă șocuri pe termen scurt, expunerea excesivă la active sensibile la riscuri geopolitice sau valutare poate amplifica pierderile potențiale, subliniind necesitatea unei strategii de diversificare și a gestionării proactive a riscurilor.

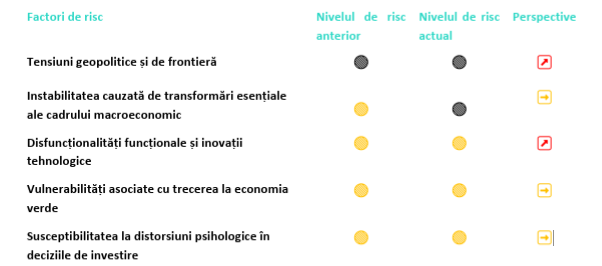

Principalii factori de risc

Raportul ASF evidențiază o serie de factori critici care pot influența stabilitatea piețelor financiare, pe termen scurt și mediu:

a) Tensiuni geopolitice și comerciale

Conflictul prelungit din Ucraina, tensiunile în Orientul Mijlociu și modificările tarifare SUA–UE continuă să genereze incertitudine pe piețele globale. Riscul de fragmentare a piețelor este în creștere, iar volatilitatea bursieră rămâne accentuată, pe fondul reacțiilor imprevizibile ale investitorilor la știri politice sau comerciale. Aceste tensiuni pot afecta direct fluxurile comerciale, volumele de export și import și, implicit, performanța companiilor cu profil internațional.

b) Transformări macroeconomice

Creșterea îndatorării publice și private, combinată cu evaluări ridicate ale activelor și persistența inflației, poate determina corecții bruște ale pieței. Întârzierea ajustărilor monetare și incertitudinea privind politica fiscală amplifică riscul unor șocuri financiare, afectând ratele de dobândă, costurile de finanțare și disponibilitatea capitalului pentru investiții corporative.

c) Vulnerabilități tehnologice

Incidenta recentă a întreruperilor sistemului T2S și a penelor de energie în Peninsula Iberică evidențiază fragilitatea infrastructurii critice în sectorul financiar. Dependenta concentrată de furnizori limitati și de sisteme digitale centralizate crește expunerea la riscuri operaționale, iar atacurile cibernetice și amenințările hibride rămân factori de risc majori.

d) Tranziția verde și riscurile ESG

Investițiile în economia verde și fondurile ESG prezintă provocări semnificative. Practicile de greenwashing, informațiile incomplete privind vulnerabilitățile climatice ale companiilor și lipsa unor mecanisme standardizate de raportare pot afecta încrederea investitorilor și stabilitatea fondurilor. În plus, tranziția ecologică rapidă poate genera perturbări temporare pe piețele de capital, în special în sectoarele cu expunere ridicată la energie tradițională.

e) Distorsiuni psihologice în deciziile de investiție

Investitorii mai puțin experimentați sau cu resurse limitate sunt susceptibili la supraîncărcarea informațională, dezinformare și decizii emoționale de tranzacționare. Această vulnerabilitate psihologică poate amplifica volatilitatea și poate genera efecte de contagiune, mai ales în perioade de incertitudine geopolitică sau macroeconomică intensă.

În ansamblu, raportul evidențiază că piețele rămân într-un echilibru fragil: adaptabile și reziliente, dar expuse unor factori de risc complexi și interdependenți, ce necesită o monitorizare constantă și politici proactive de gestionare a riscurilor.

Evoluții ale piețelor financiare

Piețele de acțiuni și obligațiuni

Prima jumătate a anului 2025 a fost marcată de o volatilitate ridicată pe piețele de capital, cu amplitudini ale prețurilor comparabile doar cu cele consemnate în perioada pandemiei COVID-19. La nivel global, piețele europene au înregistrat o creștere de aproximativ 11% față de începutul anului, susținută în principal de diversificarea sectorială și de redresarea rapidă după corecțiile generate de tensiunile comerciale și fiscale internaționale. Indicii bursieri au cunoscut fluctuații semnificative pe termen scurt, iar spread-urile de credit au rămas la niveluri ridicate, indicând persistența unor riscuri subiacente pe piețele financiare.

Fonduri de investiții și administrarea activelor

Majoritatea fondurilor de investiții au demonstrat reziliență, în ciuda instabilității accentuate a piețelor. Totuși, raportul ASF subliniază că expunerea la riscuri de lichiditate și nivelul de îndatorare rămân ridicate în anumite segmente. Fondurile de obligațiuni au prezentat o durată modificată medie, ceea ce indică o sensibilitate moderată la modificările ratelor dobânzilor și o strategie prudentă a administratorilor pentru limitarea riscurilor de dobândă pe termen lung. Această abordare a contribuit la stabilizarea valorii portofoliilor, chiar și în contextul unor șocuri de piață neașteptate.

Investitori individuali

Cererea investitorilor pentru obligațiuni și tranzacțiile cu acțiuni și ETF-uri a crescut în primele șase luni ale anului, reflectând un interes mai mare pentru diversificarea portofoliilor. Segmentul investitorilor vârstnici a fost deosebit de activ, manifestând o preferință pronunțată pentru active cu randament fix, considerate mai sigure. Nivelul reclamațiilor și sesizărilor consumatorilor a rămas relativ stabil, indicând o percepție generală de încredere moderată în structura pieței și în serviciile financiare disponibile.

Impactul geopolitic și economic

Politici comerciale și inflație

Ajustările tarifare implementate de Statele Unite au generat un nivel ridicat de volatilitate și incertitudine în fluxurile comerciale globale. Această situație a afectat perspectivele de creștere economică și a intensificat presiunile inflaționiste, mai ales în sectoarele dependente de exporturi și lanțuri de aprovizionare globale. Chiar dacă unele acorduri comerciale provizorii au redus tensiunile, efectele pe termen mediu rămân nesigure, iar piețele continuă să fie sensibile la orice evoluții geopolitice.

Creștere economică

Comisia Europeană a revizuit prognoza de creștere a PIB-ului UE pentru 2025 la 1,1%, sub nivelul de 1,5% estimat anterior, iar pentru 2026 anticipările indică un avans modest de 1,5%. În plan global, FMI a redus estimările de creștere pentru 2025 de la 3,2% la 2,8%, prognozând o accelerare moderată la 3,0% pentru 2026. Această ajustare reflectă incertitudinile generate de politicile comerciale internaționale, tensiunile geopolitice și impactul volatil al inflației asupra cererii și investițiilor.

Politica monetară

Banca Centrală Europeană a continuat seria de reduceri ale ratelor dobânzilor în primele șase luni, cu ajustări succesive de 25 de puncte de bază, menite să stimuleze creditarea și investițiile. În schimb, autoritățile monetare din Statele Unite au planificat reduceri mai târziu în cursul anului 2025, în funcție de evoluția inflației și a politicilor comerciale. Incertitudinea politicii monetare globale rămâne un factor important pentru piețele de capital, influențând deciziile de alocare a portofoliilor și apetitul pentru risc.

Piețe valutare și materii prime

Valute

Raportul ASF evidențiază o apreciere a raportului EUR/USD în prima jumătate a anului 2025, însă volatilitatea pe segmentul valutar a rămas ridicată. Această instabilitate poate influența atât deciziile de alocare a portofoliilor, cât și fluxurile internaționale de capital, fiind un factor important pentru investitorii expuși pe piețele valutare.

Materii prime

Prețurile petrolului și gazelor naturale au scăzut, determinate de supraproducție și de condițiile meteorologice blânde în sezonul rece, diminuând presiunile asupra costurilor energetice. În contrast, aurul a continuat să se aprecieze, consolidându-și statutul de activ sigur în contextul incertitudinilor geopolitice și al tensiunilor comerciale. Această dinamică reflectă tendința investitorilor de a căuta refugii în active sigure atunci când piețele tradiționale se confruntă cu volatilitate crescută.

Riscuri de credit și îndatorare publică

Calitatea creditelor

La începutul anului 2025, indicatorii de calitate a creditelor, atât în sectorul public, cât și în cel privat, au arătat semne de ameliorare. Ratele de neperformanță au rămas relativ stabile, iar băncile și instituțiile financiare au continuat să mențină standarde prudente de evaluare a riscului. Totuși, raportul ASF avertizează că incertitudinile generate de tensiunile comerciale și geopolitice, precum ajustările tarifare ale SUA și posibilele dispute internaționale, pot provoca o deteriorare a ratingurilor de credit pe termen mediu. Aceasta ar putea afecta costurile de finanțare și capacitatea de investiții a companiilor și statelor europene.

Datoria publică

Ponderea datoriei publice în PIB a înregistrat o ușoară creștere, ajungând la 81,8% în Uniunea Europeană și la 88% în zona euro. Această majorare este atribuită în principal creșterii cheltuielilor guvernamentale, în special pentru apărare și infrastructură. Creșterea datoriei atrage atenția asupra sustenabilității fiscale pe termen lung, iar gestionarea acesteia va fi esențială pentru menținerea încrederii investitorilor și evitarea costurilor excesive de finanțare.

Randamentele obligațiunilor suverane

Randamentele obligațiunilor suverane europene și americane au crescut în prima jumătate a anului, reflectând preocupările investitorilor privind riscul fiscal și sustenabilitatea datoriei. Această evoluție indică faptul că piețele percep o probabilitate mai mare de ajustări fiscale viitoare sau de creștere a cheltuielilor guvernamentale neprevăzute. În același timp, volatilitatea pe piețele obligațiunilor sugerează că investitorii continuă să monitorizeze atent politicile fiscale și monetare globale.

Inovație financiară și tranziție verde

Fonduri structurate și tehnologii emergente

Fondurile structurate pe active tokenizate au înregistrat creșteri notabile, iar fondurile specializate în inteligența artificială au atras interes crescut din partea investitorilor, reflectând adoptarea rapidă a tehnologiilor emergente în portofolii financiare. Cu toate acestea, ASF subliniază că implicațiile și riscurile asociate acestor instrumente rămân insuficient definite, inclusiv în ceea ce privește volatilitatea, transparența și posibilele efecte sistemice asupra piețelor.

Piețele ESG și tranziția verde

Investițiile în economia verde și fondurile ESG au continuat să fie atractive, susținute de emisiuni solide de obligațiuni verzi și de creșterea interesului pentru investiții sustenabile. Cu toate acestea, raportul atrage atenția asupra riscurilor legate de transparența și credibilitatea fondurilor. Practicile de „greenwashing” și lipsa unor mecanisme clare de evaluare a performanței ESG pot afecta încrederea investitorilor și eficiența alocării capitalului. În contextul tranziției ecologice, monitorizarea riguroasă a strategiilor de sustenabilitate și a conformității cu standardele ESG va fi esențială pentru stabilitatea și integritatea pieței.

Sursa: ASF

Piața de capital în primul semestru

Piața locală de capital a înregistrat evoluții pozitive în primul semestru din 2025, capitalizarea bursieră de pe piața reglementată atingând nivelul de 396,15 miliarde de lei la finalul lunii iunie, în creștere cu aproximativ 13% față de nivelul consemnat la sfârșitul anului 2024.

Majoritatea indicilor Bursei de Valori București (BVB) au înregistrat evoluții pozitive la finalul lunii iunie 2025 comparativ cu sfârșitul anului precedent. Indicele de referință BET, care reflectă dinamica celor mai tranzacționate companii de pe piața reglementată a Bursei de Valori București (BVB), a consemnat o creștere de aproximativ 12% față de 31 decembrie 2024.

Valoarea totală tranzacționată pe piața reglementată și pe Sistemul Multilateral de Tranzacționare (SMT) a atins nivelul de 20,31 miliarde de lei, la sfârșitul lunii iunie 2025, în creștere cu aproape 30% față de perioada corespunzătoare din 2024.

Totodată, numărul total de tranzacții derulate pe parcursul primului semestru al anului 2025 a scăzut cu 14% comparativ cu intervalul similar din anul precedent. Din valoarea totală a tranzacțiilor, aproximativ 98,9% au fost realizate pe piața reglementată a BVB, restul desfășurându-se pe SMT.

Valoarea tranzacțiilor cu titluri de stat, la 30 iunie 2025, a crescut față de aceeași perioadă a anului 2024, înregistrând un nivel de aproximativ 6,22 miliarde de lei. Acțiunile rămân clasa dominantă de active financiare, cu o pondere de aproape 36% din totalul valorii tranzacționate la BVB până la finalul primului semestru din 2025.

La sfârșitul lunii iunie 2025, cei mai activi intermediari pe BVB (piața reglementată și SMT) au fost societățile de servicii de investiții financiare, valoarea intermediată de acestea fiind de aproximativ 23,4 miliarde de lei. Intermediarii locali (SSIF și instituțiile de credit) au realizat aproximativ 93% din valoarea totală intermediată. Totodată, intermediarii autorizați în alte state membre ale Uniunii Europene au deținut o cotă de piață de 6%, activitatea acestora fiind concentrată preponderent în cadrul firmelor de investiții.

SSIF-urile aveau în custodie, la sfârșitul lunii iunie 2025, o valoare cumulată a activelor de 47,97 miliarde de lei, reprezentând atât disponibilități ale clienților, cât și titluri financiare deținute de aceștia. Numărul cumulat al conturilor de clienți activi ai SSIF-urilor la finalul primului semestru a fost de 139.700.

Valoarea totală a activelor organismelor de plasament colectiv (OPC) din România la 30 iunie 2025 a fost de aproximativ 47,8 miliarde de lei, în creștere cu aproximativ 8% comparativ cu sfârșitul anului 2024. La finalul semestrului I, pe piața românească își desfășurau activitatea 20 administratori, din care 6 autorizați exclusiv ca și societăți de administrare a investițiilor (SAI), 6 autorizați exclusiv ca și administratori de fonduri alternative de investiții (AFIA), iar 8 având dublă autorizație.

O analiză orientată pe categorii de organisme de plasament colectiv arată că, la nivelul primelor șase luni din anul 2025, comparativ cu finalul anului 2024, au fost înregistrate creșteri ale activelor totale pentru OPCVM-uri (9,19%), FP (0,44%) și SI-uri (8,47%) și diminuări ale activelor totale pentru FIA (-3,27%).

La 30 iunie 2025, primele trei SAI administrau aproximativ 74,79% din activele OPCVM și 69,9% din activele FIA. La aceeași dată, activele nete aferente celor șapte SI-uri au cumulat aproximativ 16,59 miliarde de lei, în creștere cu peste 8% față de finalul anului 2024, când s-a consemnat un nivel de 15,34 miliarde de lei.

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2024/08/insolventa.png)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2024/10/Podul-de-la-Braila-asfaltat-pentru-a-patra-oara-cu-o-noua-reteta-bituminoasa-speciala.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/sfm/2026/07/1747730017/38441b94e8d6c6ac419ccbde93f91598-t.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/sfm/2026/07/1747730017/75e09b0f9af6222b215be9540b13c39d-t.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/sfm/2026/07/1742457413/66881fe110b1ae5e5508042978d73de6-t.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2025/08/Guvernul-Romaniei.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2026/07/semifinala-cupa-mondiala-spania-franta.png)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2025/03/Remus-Stefureac.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2026/07/statul-pune-robotii-la-treaba.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2026/07/1784032465-ixS8.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2026/07/Grindeanu-traseaza-liniile-rosii-PSD-sustine-PNRR-dar-respinge-proiecte-cheie-ale-Guvernului.png)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2026/01/posta-romana-630x420-1.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2026/07/Nicusor-Dan-1-scaled.jpg)