:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2025/12/rez.png)

16:12, 30.12.2025 • Justitie

România, jefuită sub ochii Ministerului Public: 7,8 miliarde pierdute din dosare de corupție clasate în ultimii cinci ani

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2025/10/dosare-justitie-foto-ilustrativ-shutterstock2274157629.jpg)

Sursa foto: Libertatea

România pierde miliarde din cauza corupției și a dosarelor clasate. Între 2019 și 2024, peste 85% din cazurile economice și de corupție instrumentate de Ministerul Public au fost clasate, generând prejudicii de aproape 7,8 miliarde de lei – echivalentul a zeci de mii de salarii medii anual. Analiza datelor oficiale arată o discrepanță alarmantă între obiectivele statului de colectare a veniturilor și eficiența instituțiilor care ar trebui să le protejeze, în contextul în care România se situează pe primul loc în Uniunea Europeană la gap TVA.

Cuprins

- Analiza infracțiunilor de corupție

- Analiza motivelor de clasare

- Analiza infracțiunilor economice

- Prejudiciile aferente dosarelor clasate și distribuția pe motive

- Analiza conexiunii dintre pierderile bugetare și indicatorii macroeconomici (2019–2024)

- Lipsa de transparență instituțională a Ministerului Public

- Corelații între performanță, criza bugetară și statutul privilegiat al magistraților

- Evaluare critică și recomandări instituționale

- Concluzii generale

Analiza se fundamentează pe datele statistice oficiale transmise de către Ministerul Justiției deputatului Florin-Cornel Popovici, în baza informațiilor comunicate de Parchetul de pe lângă Înalta Curte de Casație și Justiție (PICCJ). Totodată, evaluarea integrează datele privind prejudiciile aferente cauzelor clasate, temeiurile juridice de clasare conform art. 16 alin. (1) din Codul de procedură penală, precum și corelațiile cu indicatorii macroeconomici privind conformarea fiscală, în special VAT Gap-ul (diferența dintre TVA-ul teoretic datorat și cel efectiv colectat).

În cadrul demersului parlamentar din 2024, Ministerului Justiției i-au fost solicitate date privind:

– numărul de dosare înregistrate, soluționate și clasate în perioada 2019–2024 pentru infracțiunile prevăzute la art. 289–292 CP, art. 244 CP și art. 9 din Legea nr. 241/2005;

– valoarea totală a prejudiciilor aferente acestor cauze;

– defalcarea cauzelor de clasare conform art. 16 alin. (1) CPP;

– valoarea sumelor recuperate efectiv și a bunurilor confiscate;

– durata medie a urmăririi penale.

Analiza statistică a activității Ministerului Public în perioada 2019–2024 relevă un volum constant de cauze penale, dar cu un nivel de eficiență în scădere. Datele centralizate arată că, în această perioadă, procurorii au avut de soluționat, în medie, peste 13.000 de dosare anual în materia infracțiunilor de corupție și economice, dar rata de clasare a crescut progresiv, depășind 85% în ultimii ani.

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2025/11/Suspiciuni-de-coruptie-la-Spitalul-Floreasca.-Doi-medici-acuzati-de-luare-de-mita.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2025/10/1-2.png)

Observații generale

1. Volumul cauzelor crește cu aproximativ 6–8% anual, dar numărul soluțiilor efective (rechizitorii) rămâne constant.

2. Rata de clasare depășește 86%, ceea ce denotă un dezechilibru între capacitatea de sesizare și cea de instrumentare.

3. Această situație generează un efect de blocaj bugetar indirect: mii de cauze cu prejudicii semnificative sunt închise fără rezultate juridice sau financiare.

Analiza infracțiunilor de corupție

Corupția este definită în legislația românească drept ansamblul faptelor prevăzute la art. 289–292 Cod penal, completate de dispozițiile Legii nr. 78/2000. Deși impactul acestor fapte este, teoretic, mai degrabă instituțional decât bugetar, efectele lor asupra credibilității statului, conformării fiscale și funcționării economiei sunt profunde.

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2025/10/2-2.png)

Observații:

1. Cea mai mare rată de clasare se înregistrează la luarea de mită (93,8%), ceea ce ridică semne de întrebare privind capacitatea probatorie a parchetelor.

2. Rata ridicată de clasare la traficul de influență (81%) arată dificultatea sistemului în a documenta probe indirecte și tranzacții de influență.

3. La darea de mită și cumpărarea de influență, rata mai redusă a clasărilor (46%) nu indică performanță, ci o selectivitate a urmăririi, fiind cauze cu autodenunț și cooperare a făptuitorului, unde probele sunt furnizate de suspecți.

4. În ansamblu, în perioada 2019–2024, peste 8.000 de dosare de corupție au fost soluționate, dar mai mult de 7.200 dintre acestea (≈90%) au fost clasate.

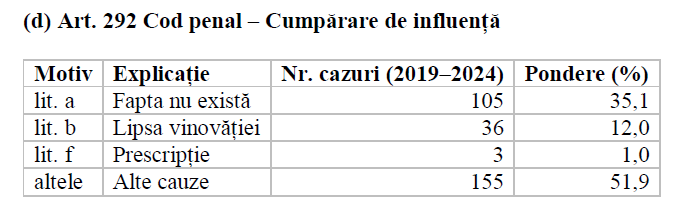

Analiza motivelor de clasare

Conform art. 16 alin. (1) din Codul de procedură penală, principalele cauze de clasare se distribuie astfel:

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2025/10/3.png)

Interpretare: în peste 75% din cazuri, Parchetul constată că „fapta nu există” – un procent anormal de ridicat, care ridică suspiciunea că multe sesizări penale sunt închise formal fără investigații reale sau că filtrarea inițială a plângerilor este deficitară.

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2025/10/4.png)

Interpretare: structura motivelor de clasare denotă incapacitatea de a documenta probe directe. Multe cauze sunt deschise formal, dar închise rapid prin constatarea inexistenței faptei sau lipsei intenției.

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2025/10/5.png)

Interpretare: această structură reflectă dificultatea cronologică a urmăririi penale: multe dosare se deschid pe baza denunțurilor vechi, ajungând rapid la prescripție. De asemenea, probele indirecte de influență (promisiuni, avantaje, relații de intermediere) sunt rar documentate eficient, ceea ce duce la rată ridicată de clasare.

Interpretare: în peste jumătate din cazuri, motivele de clasare nu se bazează pe probe de nevinovăție, ci pe cauze procedurale (retragerea denunțului, lipsa plângerii, erori de competență). Aceasta arată un nivel redus de specializare în instrumentarea cauzelor privind corupția pasivă.

Valoarea prejudiciilor și implicațiile bugetare

Deși infracțiunile de corupție nu produc direct prejudicii bugetare cuantificabile (ca în cazurile de evaziune), efectele lor economice sunt indirecte, prin:

1. distorsionarea achizițiilor publice și a competiției;

2. reducerea colectării fiscale prin subevaluări și contracte preferențiale;

3. diminuarea eficienței cheltuirii fondurilor publice.

Valoarea cumulată a prejudiciilor menționate în cauzele de corupție clasate este estimată la peste 500 milioane RON, dar fără recuperare efectivă raportată. Lipsa transparenței Parchetului General în privința valorilor confiscate sau recuperate accentuează disfuncționalitatea sistemului: cauze multiple, investiții bugetare semnificative în anchete, rezultate juridice minime.

Analiza infracțiunilor economice

Combaterea infracțiunilor economice cu impact bugetar constituie un element central al stabilității fiscale. Analiza statistică și juridică aferentă perioadei 2019–2024 evidențiază o discrepanță semnificativă între volumul cauzelor investigate și rezultatele efective în planul recuperării prejudiciilor. În această secțiune sunt examinate, distinct, dinamica numerică a dosarelor, structura motivelor de clasare, relevanța prejudiciilor nerecuperate și impactul lor asupra indicatorilor macroeconomici și bugetari.

Situația generală și tendințe (2019–2024)

În materia infracțiunilor economice cu impact bugetar direct, datele confirmate arată:

– Art. 244 Cod penal – Înșelăciune: 98.209 dosare soluționate, 84.890 clasate ⇒ rata clasării: 86,5%.

– Art. 9 Legea 241/2005 – Evaziune fiscală: 21.719 dosare soluționate, 19.059 clasate ⇒ rata clasării: 87,8%.

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2025/10/7.png)

Concluzie de trend: indiferent de fluctuația volumului, ponderea clasărilor rămâne structural foarte ridicată, ceea ce explică de ce activitatea penală nu produce efecte recuperatorii relevante în buget.

Prejudiciile aferente dosarelor clasate și distribuția pe motive

Analiza prejudiciilor aferente cauzelor clasate permite o evaluare mai fină a pierderilor efective suportate de bugetul public. Subdiviziunile de mai jos detaliază volumul total al sumelor nerecuperate și cauzele juridice care au condus la închiderea acestor dosare.

Prejudicii totale clasate (2019–2024)

– Înșelăciune (art. 244 CP): 525.927.190 RON;

– Evaziune fiscală (art. 9 Lg. 241/2005): 7.256.953.999 RON;

– Total: 7.782.881.189 RON.

Aceste sume reprezintă pierderi nerecuperate (clasate), nu echivalează cu recuperări sau încasări. Faptul că nu avem raportare la „sumele efectiv recuperate” accentuează deficitul de transparență și imposibilitatea Parlamentului de a aprecia eficiența reală.

Explicarea motivelor de clasare – ancore juridice

– lit. a – fapta nu există (neconfirmare factuală a evenimentului).

– lit. b (fără precizarea tezei) – netipicitate generală / lipsă vinovăție, fără a se indica dacă este teza I (fapta nu e prevăzută de lege) sau teza II (fapta nu a fost săvârșită cu vinovăția cerută).

– lit. b teza I – fapta nu este prevăzută de legea penală.

– lit. b teza II – nu se dovedește vinovăția cerută de lege.

– lit. c – lipsă plângere prealabilă/condiție de procedibilitate.

– lit. f – intervine un impediment legal (de regulă, prescripție).

– lit. g–i – alte cauze procedurale (amnistie, autoritate de lucru judecat, alte impedimente).

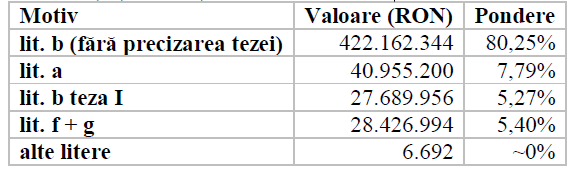

Evaziune fiscală – distribuția prejudiciilor pe motive

Total prejudicii clasate (evaziune): 7.256.953.999 RON.

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2025/10/8.png)

Lectură critică: peste 59% din prejudiciul clasat este explicat de netipicitate/lipsă vinovăție (lit. b) și prescripție/impedimente (lit. f). Indică investigații începute târziu, probatoriu fiscal insuficient integrat și dificultăți de încadrare.

Înșelăciune – distribuția prejudiciilor pe motive

Total prejudicii clasate (înșelăciune): 525.927.190 RON.

Lectură critică: concentrarea masivă pe lit. b confirmă slaba delimitare dintre litigiu civil/comercial și fraudă penală și dificultatea de a proba intenția (element subiectiv).

Impactul bugetar și legătura cu VAT Gap

VAT Gap (compliance gap) = diferența dintre TVA-ul teoretic datorat (VTTL) și TVA-ul efectiv colectat; include evaziune/fraudă, insolvențe nefrauduloase, erori și alte forme de neconformare. România are cel mai ridicat VAT Gap din UE (≈30% în 2022). Când ≈88% dintre cauzele soluționate de evaziune se clasază, răspunsul penal nu mai are efect disuasiv; rezultatul este neconformare structurală, presiune persistentă pe deficit și nevoia de majorări fiscale pentru a compensa pierderile.

Analiza conexiunii dintre pierderile bugetare și indicatorii macroeconomici (2019–2024)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2025/10/10.png)

Pierderile rezultate exclusiv din dosarele clasate pentru infracțiuni de evaziune fiscală și înșelăciune se situează anual între 0,10% și 0,16% din PIB. Dacă se adaugă Gap-ul TVA, estimat la circa 2,8% din PIB (conform DG TAXUD Report 2024), rezultă o pierdere fiscală totală de peste 3% din PIB — echivalentul a aproximativ jumătate din deficitul bugetar național.

Această relație indică o conexiune structurală între eficiența instrumentelor de combatere a evaziunii și stabilitatea bugetară.

În absența recuperării efective a prejudiciilor și a unei diminuări reale a evaziunii, eforturile guvernamentale de consolidare fiscală au un caracter temporar și insuficient.

Lipsa de transparență instituțională a Ministerului Public

Parchetul General nu a transmis toate datele solicitate de Parlament (recuperări efective, confiscări definitive, durate medii, număr de rechizitorii). Această opacitate sistemică:

– obstrucționează controlul democratic;

– subminează separația puterilor (Parlamentul nu poate evalua eficiența reală);

– perpetuează iresponsabilitatea în raport cu contribuabilul, mai ales când rezultatele sunt sub-performante.

Corelații între performanță, criza bugetară și statutul privilegiat al magistraților

Ineficiența documentată (rata uriașă de clasare, ≈7,78 mld. RON prejudicii clasate) coexistă cu pretenții salariale excepționale, pensionări premature (adesea sub 50 de ani) și pensii speciale necontributive în sistemul judiciar.

Raportul cost–rezultat pentru contribuabil este nefavorabil: resursă publică ridicată, performanță redusă și impact negativ asupra crizei bugetare.

Evaluare critică și recomandări instituționale

Evaluare critică:

– Eficiență scăzută (clasări >85% la economice/corupție).

– Probatoriu insuficient și delimitări juridice neclare (concentrare pe lit. b).

– Întârzieri ce generează prescripții (lit. f).

– Transparență deficitară în raport cu Parlamentul.

Concluzii generale

În 2019–2024, Ministerul Public a clasat peste 85% din cauzele economice și de corupție soluționate, blocând recuperarea a peste 7,7 miliarde RON și anulând efectul disuasiv al urmăririi penale într-o țară cu cel mai ridicat VAT Gap din UE.

Parchetul General a refuzat să transmită Parlamentului datele integrale necesare evaluării (recuperări, durate, rechizitorii), ceea ce contravine principiului cooperării loiale între puteri.

În condițiile crizei bugetare, această lipsă de performanță și transparență devine insustenabilă: fără responsabilizare și integrare penal–fiscal, nu se pot reduce pierderile structurale și nici presiunea pe contribuabili.

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2026/03/zelenski-dan.png)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2026/03/Design-fara-titlu-2026-03-15T093308.459.png)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/sfm/2026/03/1747730017/aed47c1231bddfe71a3244b84b75067d-t.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/sfm/2026/03/1747730017/7b447f78446cbcd7841b5d24fdd9342d-t.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/sfm/2026/03/1742457413/5b0a2ea83151e63a5a3d63a072419fe0-t.jpg)

oficiuldestiri.ro

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2026/03/tehno-manelele.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2026/03/Cele-mai-bune-orase-din-lume-in-2026.-19-destinatii-din-Europa-intra-in-top-50.png)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2026/03/romanul-pe-sub-vremuri.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2024/06/Se-reduce-varsta-de-pensionare-pentru-unii-romani.-Punctajul-de-pensie-majorat-cu-50.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2025/08/grindeanu-ID315472_INQUAM_Photos_Pana_Tudor.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2026/03/vin-americanii.png)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2026/03/rizea-cacat.jpg.png)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2026/02/apia.jpg)