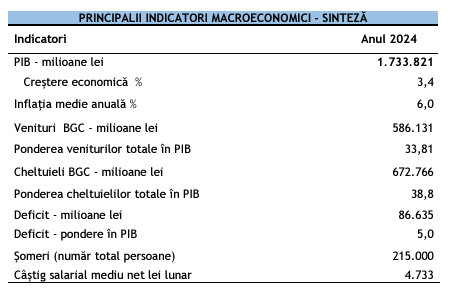

Cifrele bugetului pentru 2024: creșterea PIB-ului – 3,4%, inflația – 6%, câștigul mediu net – 4.733 lei

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2023/11/arieratele-bugetului-general-consolidat-au-crescut-cu-065-in-iunie-s18621.jpg)

Ministerul Finanțelor a publicat Raportul privind situaţia macroeconomică pe anul 2024 şi proiecţia acesteia pe anii 2025-2027.

Estimările pentru anul 2024 referitoare la indicatorii macroeconomici și bugetari sunt următoarele:

Creșterea economică pentru anul 2024 este estimată la 3,4% cu contribuția următorilor factori:

– Cererea internă va constitui elementul principal prin componenta investițională reprezentată de formarea brută de capital fix (+6,5%), efect al dezvoltării unor proiecte importante de investiții publice și private, concomitent cu o majorare a consumului final, uşor sub cea a produsului intern brut, respectiv 3,3%.

– Pe latura ofertei, construcțiile vor continua să fie cel mai dinamic sector cu o majorare a VAB de 7,1%, bazată în principal pe atragerea şi utilizarea eficientă a fondurilor europene. Sectorul terțiar va avea la rândul său un aport pozitiv la avansul economic cu un spor de 3,5%. Pentru industrie s-a prevăzut o creştere modestă a valorii adăugate brute, respectiv de 1,2%, în condiţiile menţinerii unui context geopolitic incert.

– Finanțarea schemelor de ajutor de stat. Susținerea mediului de afaceri este o altă coordonată a construcției bugetare responsabile și credibile pentru anul 2024 prin sprijinirea sectorului IMM, caracterizat prin dinamism și diversitate, prin finanțarea unor programe importante: Programul ”Ajutoare de stat pentru finanţarea proiectelor de investiţii”, include scheme de ajutor de stat care se aplică atât întreprinderilor mari, cât şi IMMurilor, având ca obiectiv dezvoltarea regională prin stimularea realizării de investiţii, creării de noi locuri de muncă, precum şi modernizarea sau dezvoltarea IMM-urilor. Programul cumulează: a) scheme de ajutor de stat administrate de Ministerul Finanțelor b) scheme de ajutor de stat administrate de alte autorități, respectiv, Fondul Național de Garantare a Creditelor pentru Întreprinderile Mici și Mijlocii S.A. – IFN (FNGCIMM), Fondul de Garantare a Creditului Rural I.F.N. S.A. (FGCR), Fondul Român de Contragarantare S.A. (FRC) și Autoritatea Rutieră Română (ARR), pentru care M.F. are calitatea de ordonator principal de credite privind angajarea, lichidarea și ordonanțarea cheltuielilor.

Măsuri din cadrul Legii privind unele măsuri fiscal bugetare pentru asigurarea sustenabilității financiare a României pe termen lung nr.296/2023, cum ar fi:

Pe parte de venituri:

− impozit minim de 1% pe cifra de afaceri pentru companii care înregistrează în anul precedent o cifră de afaceri de peste 50 milioane euro, și care în anul de calcul determină un impozit pe profit mai mic decât impozitul minim pe cifra de afaceri. Impozitul se aplică veniturilor totale ajustate cu venituri neimpozabile, investiții și amortizare;

− impozit suplimentar pentru instituțiile de credit calculat prin aplicarea asupra cifrei de afaceri a unei cote de impozitare astfel: 2% în perioada 1 ianuarie 2024 – 31 decembrie 2025, respectiv 1% începând cu 1 ianuarie 2026. Cifra de afaceri cuprinde venituri din dobânzi, dividende, taxe și comisioane, respectiv alte categorii de venituri;

− impozit suplimentar pentru operatorii din sectoarele petrol și gaze naturale, care înregistrează în anul precedent o cifră de afaceri de peste 50 milioane euro: se impune un impozit suplimentar de 0,5% din veniturile totale ajustate cu venituri neimpozabile, investiții și amortizări;

− instituirea a două cote de impozitare pe veniturile microîntreprinderilor, astfel: a) 1% pentru microîntreprinderile care realizează venituri ce nu depășesc 60.000 euro; b) 3% pentru microîntreprinderile care (i) realizează venituri peste 60.000 euro sau (ii) desfășoară activități, principale sau secundare, în domeniile editare produse software, facilități de cazare, restaurante, catering pentru evenimente, baruri, activități juridice (societățile cu personalitate juridică care nu sunt entități transparente fiscal, constituite de avocați), activități de asistență medicală generală sau specializată, stomatologie.

− revizuirea reglementării privind acordarea facilităților fiscale pentru persoanele fizice care obțin venituri din salarii și asimilate salariilor ca urmare a desfășurării activității de creare de programe pentru calculator: scutirea de la plata impozitului pe venit se aplică numai pentru veniturile realizate în baza unui singur contract individual de muncă și pentru veniturile brute lunare de până la 10.000 lei inclusiv. Suplimentar, persoanele fizice pot opta pentru plata contribuției datorată la fondul de pensii administrat privat. Aplicarea facilităților fiscale se limitează până la data de 31 decembrie 2028.

− revizuirea reglementărilor privind acordarea facilităților fiscale în sectorul construcții, precum și în sectorul agricol și în industria alimentară: i) scutirea de la plata impozitului pe venit se aplică numai pentru veniturile realizate în baza unui singur contract individual de muncă, cu normă întreagă sau cu timp parțial, și pentru veniturile brute lunare de până la 10.000 lei inclusiv; ii) eliminarea exceptării de la plata contribuției de asigurări sociale de sănătate; iii) scutirea de la plata contribuției de asigurări sociale datorată de angajatori pentru activitatea desfășurată în condiții deosebite, speciale sau în alte condiții de muncă.

− includerea sumelor reprezentând valoarea nominală a tichetelor de masă și a voucherelor de vacanță acordate potrivit legii, în baza lunară de calcul al contribuției de asigurări sociale de sănătate pentru persoanele fizice care obțin venituri din salarii şi asimilate salariilor. Măsura intră în vigoare începând cu veniturile aferente lunii ianuarie 2024.

− modificarea regimului aplicabil din punct de vedere al contribuției de asigurări sociale de sănătate datorate în cazul persoanelor fizice care realizează venituri din activități independente. Persoanele fizice care realizează venituri din activități independente, din una sau mai multe surse, datorează contribuția de asigurări sociale de sănătate pe fiecare sursă de venit, la o bază anuală de calcul egală care nu poate fi mai mare decât cea corespunzătoare unei baze anuale de calcul egală cu nivelul de 60 salarii minime brute pe țară.

− creșterea cotei de TVA de 5% la 9% pentru livrarea de locuințe sociale (cu păstrarea plafonului de 600 000 Lei), livrarea alimentelor de înaltă valoare calitativă, livrarea şi instalarea de panouri fotovoltaice, panouri solare termice, pompe de căldură şi alte sisteme de încălzire de înaltă eficiență, pentru centre de fitness/baze sportive, activități recreative (parcuri de distracții /recreative, bâlciuri) și intrare evenimente sportive.

− trecerea de la aplicarea cotei reduse de TVA de 9% la aplicarea cotei standard de TVA pentru livrarea de bere fără alcool și de alimente cu zahăr adăugat, al căror conținut total de zahăr este de minimum 10g/100g produs.

− Modificarea cotei de TVA de la 5% la 19% pentru transportul de persoane în scop turistic sau de agrement.

− Introducerea în sfera produselor supuse accizelor nearmonizate a băuturilor nealcoolice cu zahăr adăugat/conținut de zahar între 5-8 g/100 ml 0.4 lei/litru și peste 8g/100 ml 0.6 lei/litru;

− majorarea nivelului accizelor pentru produsele de tutun cu 7.5% de la 1 ian 2024;

− majorarea nivelului accizelor pentru produsele cu alcool cu 10% de la 1 ian 2024;

− impozitarea proprietăților imobiliare și mobiliare de valoare mare de 0,3% pentru proprietățile reprezentând clădiri rezidențiale, cota fiind aplicată asupra diferenței dintre valoarea impozabilă a clădirii comunicată de către organul fiscal local prin decizia de impunere și plafonul de 2.500.000 lei, respectiv în cazul autoturismelor, cota se aplică asupra diferenței dintre valoarea de achiziție și plafonul de 375.000 lei.

Pe parte de cheltuieli:

− desființarea posturilor vacante;

− majorarea normativelor pentru constituirea structurilor la nivel de serviciu/direcție/direcție generală: a) minimum 10 posturi de execuție pentru constituirea unui serviciu; b) minimum 20 posturi de execuție pentru constituirea unei direcții; c) minimum 35 de posturi de execuție pentru constituirea unei direcții generale;

− diminuarea ponderii funcțiilor publice de conducere în totalul funcțiilor la nivel ordonator principal de credite de la 12% la 8%; Limitarea funcțiilor de conducere la maxim 10% pentru celelalte categorii de personal bugetar;

− acordarea voucherelor de vacanță numai pentru funcționarii publici cu un venit sub nivelul unui plafon de 8.000 lei net/lunar. Valoarea voucherului de vacanță crește de la 1.450 lei/an la 1.600 lei/an pentru a nu fi afectați funcționarii de introducerea CASS de 10% la voucherele de vacanță;

− acordarea indemnizației de hrană numai pentru funcționarii publici cu venituri sub 8.000 lei net/lunar;

− plafonarea sporului de condiții vătămătoare (sporul de antenă) de 15% din salariul de bază, dar nu mai mult de 1.500 lei brut/lună pentru toate domeniile de activitate din sectorul bugetar;

− aprobarea/modificarea de normative de cheltuieli pentru instituțiile și autoritățile publice în ce privește dotarea cu autoturisme si consumul de carburanți; Limitarea cheltuielilor cu achiziția de aparate de telefonie mobilă și de abonamente lunare de telefonie mobilă;

− diminuarea cu cel puțin 25% a funcțiilor de demnitate publică de secretar de stat, consilier de stat/subsecretar de stat/vicepreședinte și a funcțiilor de demnitate publică asimilate acestora;

Alte măsuri avute în vedere în domeniul cheltuielilor bugetare, vizează in principal:

− majorarea pensiilor de asigurări sociale cu 13,8% începând cu luna ianuarie și acordarea pensiilor recalculate conform noii legi a pensiilor începând cu luna septembrie;

− majorarea cu 5% a salariilor de bază ale personalului plătit din fonduri publice cu excepția personalului din învățământ care va beneficia de o majorare de 20%, acordată în două tranșe începând de la 1 ianuarie și 1 iunie 2024;

− munca suplimentară efectuată peste durata normală a timpului de lucru de către personalul din sectorul bugetar încadrat în funcții de execuție sau de conducere, precum și munca prestată în zilele de repaus săptămânal, de sărbători legale și în celelalte zile în care, în conformitate cu reglementările în vigoare, nu se lucrează, în cadrul schimbului normal de lucru, se va compensa numai cu timp liber corespunzător, cu anumite exceptii prevăzute de lege;

− instituţiile şi autorităţile publice nu acordă personalului din cadrul acestora bilete de valoare, cu excepţia tichetelor de creşă, reglementate de Legea nr. 165/2018 privind acordarea biletelor de valoare, cu modificările şi completările ulterioare;

− instituţiile şi autorităţile publice nu acordă personalului din cadrul acestora premii; cuantumul compensaţiei băneşti, respectiv al alocaţiei valorice pentru drepturile de hrană, valoarea financiară anuală a normelor de echipare şi valoarea financiară a drepturilor de echipament se menţin în plată la nivelul acordat pentru luna decembrie 2023;

− suspendarea ocupării prin concurs sau examen a posturilor vacante sau temporar vacante;

− neacordarea de ajutoare, plăți compensatorii la pensionare;

− menţinerea în anul 2024 în plată la nivelul acordat/cuvenit pentru luna decembrie 2023 a unor drepturi (indemnizatia pentru activitatea de liber profesionist, cuantumul indemnizatiilor acordate membrilor Academiei Române, drepturi pentru recunoaşterea meritelor personalului participant la acţiuni militare, misiuni şi operaţii pe teritoriul sau în afara teritoriului statului român) etc;

− rentele viagere prevăzute la art. 64 din Legea educaţiei fizice şi sportului nr. 69/2000, cu modificările şi completările ulterioare, se acordă în cuantumul aflat în plată în luna decembrie 2023;

− cuantumul lunar al indemnizaţiei de merit se menţine la nivelul din luna decembrie 2023, de 6.240 lei;

− reducerea numărului de gratuităţi la transport, numai în limita a 3 călătorii dus-întors sau 6 călătorii simple, la facilităţile de transport stabilite prin acte normative pentru unele categorii de persoane.

Cadrul macroeconomic pe care se bazează previziunile bugetare pentru perioada 2024-2026 a avut în vedere următoarele aspecte:

– evoluţiile economice din prima parte a anului 2023;

– o creştere economică susţinută în principal de investiţii, alături de consum, într-un mediu intern favorizat de stabilitatea şi predictibilitatea politicilor macroeconomice;

– o absorbţie cât mai bună a fondurilor UE pe cele două axe: cadrul financiar multianual şi PNRR şi utilizarea eficientă a acestora în domeniile prioritare ale economiei;

– contextul european și global anticipat de prognozele instituţiilor internaţionale. Cea mai recentă estimare a Fondului Monetar Internaţional previzionează pentru 2023 un avans modest al economiilor din zona Euro, de 0,7%, fiind operate ajustări în jos, în special pentru Italia (0,7%) şi Germania (-0,5%). Economia Franţei va înregistra o creştere de 1% în acest an, ca urmare a performanţei peste aşteptări a producţiei industriale în prima parte a anului, urmând o accelerare până la 1,3% în 2024. Pentru economia mondială se estimează un avans economic de 3,0% în acest an şi 2,9% în 2024. Similar, Comisia Europeană estimează o creştere economică la nivelul UE de 0,6% în 2023 şi 1,3% în 2024. Perspectivele se vor îmbunătăţi pe măsură ce investiţiile şi cererea externă îşi vor reveni, creşterea fiind susţinută şi de consum ca urmare a majorării salariilor în termeni reali.

– măsurile întreprinse de Guvernul României în diverse domenii precum cel economic, al asistenței sociale, al sănătății și educației, al mediului de afaceri, în vederea stopării efectelor negative ale pandemiei și suitei de crize care se prefigurează, și ținerii sub control a cheltuielilor bugetare, care vor influența cadrul macroeconomic și indicatorii bugetari pe orizontul de referință, dar și prioritățile de finanțare din bugetul național.

– obiectivele și măsurile prevăzute în Programul de Guvernare adoptat prin Hotărârea Parlamentului privind acordarea încrederii Guvernului, întărite prin operaționalizarea Planului de Redresare și Reziliență care conține reforme în domeniile reglementate care să stimuleze competitivitatea economiei românești și să accelereze convergența reală a României cu economiile dezvoltate din Uniunea Europeană;

– Având în vedere contextul intern și internațional dificil ce influențează evoluția indicatorilor macroeconomici și bugetari pe orizontul analizat, construcția bugetară a avut în vedere crearea de spațiu fiscal, pentru evitarea deteriorării stabilității financiare, a evaluării riscului suveran, pentru susținerea mediului de afaceri.

În aceste condiții, indicatorii bugetari se prezintă astfel:

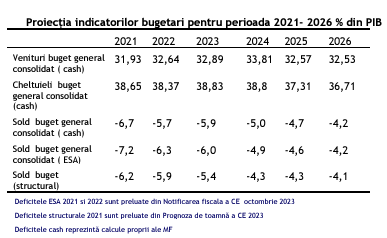

Veniturile bugetare proiectate pentru anul 2024 reprezintă 33,81% din PIB, acestea scad la 32,57 % din PIB în anul 2025, pentru ca în anul 2026 să înregistreze 31,53% din PIB, evoluție determinată de evoluția indicatorilor macroeconomici pe orizontul de referință, de măsurile/prevederile adoptate până la acest moment prin acte normative, care fac ca acestea să își mărească valoarea nominală, iar cheltuielile bugetare proiectate pentru anul 2024 reprezintă 38,8% din PIB, ajungând la 36,71% în 2026, în scădere ca procent în PIB pentru a reduce deficitul bugetar în mod treptat.

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2026/07/sebastian-ghita-miruta.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2026/07/psd-pret-motorina-benzina.png)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/sfm/2026/07/1747730017/4fa59e133174a60c30f40054a25fc765-t.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/sfm/2026/07/1742457413/e59f876b9a572a9fb2d5584dee9c7f95-t.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2026/07/Trump-pe-viata.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2026/07/sobolani.png)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2024/04/080-dosar-101-Petromidia-1.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2026/07/Alexandru-Rogobete.png)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2026/07/Ana-Birchall.png)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2026/07/urmarire-mehedinti.png)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2026/07/criza-marie-curie-1.png)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2026/07/dumbrava.png)