:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2024/01/1200x800.jpg)

Fără o schimbare strategică importantă, economia Chinei se îndreaptă către o stagnare similară cu cea a Japoniei din anii 1990.

În anii 1990, Japonia a început să se confrunte cu o situație economică dificilă, o poveste economică notorie cunoscută în întreaga lume ca „stagnarea japoneză”. Totuși, la începutul acestei perioade, nu era clar cu exactitate ce se întâmpla cu a doua economie mondială de la acea vreme.

În ciuda frustrării Ministerului de Finanțe al Japoniei, exista un grup de analiști financiari conștienți care avertizau că problema datoriei țării era mult mai gravă decât se arăta și că creșterea economică nu o va rezolva miraculos.

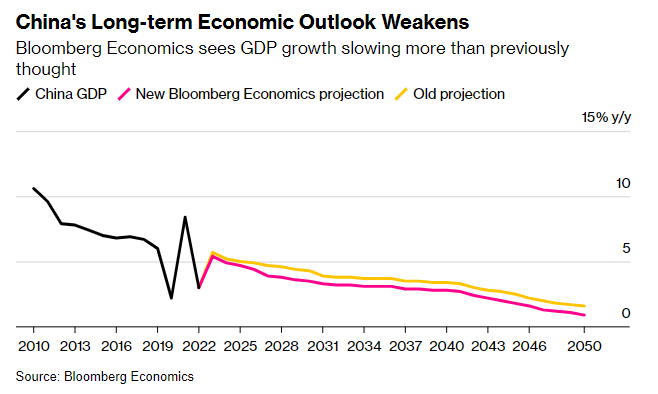

Astăzi, o situație similară pare să se contureze în ceea ce privește China, scrie Bloomberg. În ultimele săptămâni, observatorii Chinei au remarcat o evaluare anterior puțin cunoscută realizată de un fost consilier al băncii centrale a Chinei. Li Daokui a estimat că autoritățile locale chineze acumulaseră până în 2020 o datorie mult mai mare decât se știa anterior, ajungând la aproximativ 90 de trilioane de yuani (12,6 trilioane de dolari).

Cea mai mare parte din această datorie provenea din construirea infrastructurii, din care o mare parte este puțin probabil să genereze venituri suficiente pentru a acoperi obligațiile. Cu rata de creștere a Chinei notabil mai mică acum decât era în trecut, aceasta lasă o povară pe termen lung. Autoritățile naționale au resursele necesare pentru a rezolva problema, dar acest lucru ar necesita o reevaluare majoră a politicii economice. Fără o schimbare strategică, China se îndreaptă către o stagnare similară cu cea a Japoniei.

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2024/01/image-27-1024x683.png)

Li Daokui, economist format la Harvard și profesor la Universitatea Tsinghua din Beijing, a fost consilier extern al Băncii Populare a Chinei la începutul decadelor trecute. În octombrie, el a prezentat o prelegere despre descoperirile sale referitoare la datoria acumulată de autoritățile locale chineze.

A explicat că o omisiune în estimările anterioare a fost neglijarea fundamentului pentru „capitalul” din spatele proiectelor majore de infrastructură, cum ar fi o imensă buclă de tranzit feroviar în megapolisul sud-vestic Chongqing. Aproape două cincimi din proiectul mai amplu al Chongqing, în valoare de aproape 29 de miliarde de dolari, proveneau dintr-un așa-numit „capital integral plătit”. Dar analiza lui Li și a colegilor săi a arătat că „capitalul integral plătit” era, de fapt, o formă de datorie.

Cercetarea a determinat, de asemenea, că capacitățile financiare ale autorităților locale de a-și plăti datoria s-au deteriorat până în 2020. Concluzia: „Este clar că guvernele locale sunt obligate să contracteze noi datorii pentru a-și plăti cele existente, ceea ce este nesustenabil.” Având în vedere că momentul de creștere s-a deteriorat în ultimii ani, capacitatea de servire a datoriei este probabil „încă mai redusă acum”, potrivit lui Li.

La fel ca în Japonia, creșterea economică a Chinei din anii 1990 nu a fost suficientă pentru a acoperi masa de datorii creată în timpul anilor de boom, bazată pe garanții imobiliare evaluate la prețuri complet nerealiste. Răspunsul Tokyo-ului a fost să îndrume băncile să ofere companiilor indulgență și să evite falimentele de stil american cu toate consecințele sociale și de muncă pe care le implică.

O altă componentă a răspunsului Japoniei a fost reducerea continuă a ratelor de dobândă pentru a încuraja împrumuturile noi destinate finanțării de noi investiții. Problema era că apetitul pentru a acorda sau prelua noi credite era limitat. Ratele scăzute au fost percepute ca un simptom al potențialului redus al Japoniei.

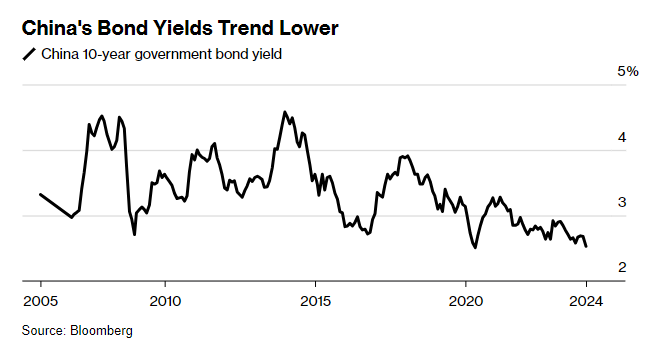

Nu este o coincidență faptul că în prezent ratele de dobândă din China se îndreaptă, de asemenea, în jos. Acest buletin a menționat anul trecut cum ratele mai mici la economiile din China riscau să submineze încrederea gospodăriilor chineze. La sfârșitul lunii trecute, marile bănci de stat ale Chinei au redus aceste rate și mai mult.

Rendamentul obligațiunilor guvernamentale chineze la 10 ani a atins săptămâna aceasta minimul modern de sub 2,5%, atins în timpul crizei Covid-19 inițiale. În cazul Japoniei, randamentele la 10 ani au scăzut sub 2,5% în 1997 și nu s-au mai întors.

Li susține că există o soluție în trei pași pentru încărcătura de datorii locale a Chinei, pe care analiza sa o arată ca reprezentând 88% din produsul intern brut până în 2020. Acest lucru este semnificativ mai mare decât estimările anterioare ale Fondului Monetar Internațional. (Ar fi fost și mai mare în estimarea pesimistă a lui Li de 14 trilioane de dolari în datorii.)

Primul pas ar fi ca guvernul central să preia pur și simplu o parte din obligațiile autorităților locale. Au existat semne în ultimele luni că echipa președintelui Xi Jinping ia în considerare această direcție, deși decidenții politici de la Beijing au căutat de mult timp să mențină raportul relativ scăzut dintre datoria guvernului central și PIB.

Al doilea pas al lui Li este să prelungească durata datoriei, lucru care este în desfășurare prin diverse programe de schimb – unele la nivel local și altele implicând banca centrală.

Cu toate acestea, a treia componentă ar necesita o schimbare ideologică semnificativă. Asta ar implica vânzarea activelor de stat. În Japonia, aceasta a fost o componentă a soluției finale pentru propria sa munte de datorii proaste sub conducerea prim-ministrului Junichiro Koizumi, în anii premergători crizei financiare globale. (O opțiune pe care Tokyo o reevaluează acum.)

Dar departe de a adopta privatizarea, regimul lui Xi s-a îndreptat în schimb spre consolidarea rolului statului. Pare dificil să ne imaginăm o doză de „thatcherism” din anii ’80 pentru reducerea datoriei și revigorarea sectorului privat.

Toate acestea amplifică riscul unei dinamici în sistemul financiar al Chinei care limitează potențialul economiei în anii următori.

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2026/06/Putin-si-Lukasenko.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2026/04/Keir-Starmer-si-Donald-Trump-scaled.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/sfm/2026/06/1747730017/63325a3a05e8ffc9c94c0ca11704e776-t.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/sfm/2026/06/1747730017/e64570e0b0869c2c577665a82e922589-t.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/sfm/2026/06/1742457413/ca9c2a98959b721e1d7bd13f8c205094-t.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2026/06/ciucu-ciprian-2.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2026/04/Radu_acasa_sept2024.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2026/06/sosoaca-1.png)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2026/06/calcule-prezidentiale.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2025/03/Concedieri-masive-la-o-companie-care-activeaza-si-in-Romania.-6000-de-angajati-raman-fara-loc-de-munca.png)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2026/06/ID177278-INQUAM-PHOTOS-GEORGE-CALIN-scaled-e1781555514301.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2026/01/nicusor-dan-WhatsApp-Image-2026-01-24-at-09.27.10.jpeg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2026/06/mediafax-foto-alexandru-dobre.jpg)