Introducerea obligatorie a cardului bancar, instrument neconstituţional de control al statului şi de profit pentru bănci

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2023/05/80ab8d05-4738-47a0-84ae-bd146cc3ec11.jpg)

Măsura a fost declarat neconstituţională încã din 2009 de CCR, însă parlamentarii se fac că nu văd.

Proiectul legislativ privind obligarea românilor de a deţine un card bancar pentru a-şi încasa salariile, pensiile şi orice alte venituri de natură salarială, ori stimulente oferite de stat este neconstituţională. Cu toate acestea, proiectul de lege (PL-x nr. 29/2023) care introduce obligativitatea ca fiecare român să deţină un card bancar a întrunit votul majorităţii senatorilor şi a fost trimis la votul decisiv Camerei Deputaților. Neconstituţionalitatea proiectului rezidă din Decizia nr. 859/2009, rămasă definitivă si general obligatorie, prin care Curtea Constituţională a României (CCR), a statuat încă de acum 14 ani că obligarea personalului din instituţiile publice de a primi drepturile salariale prin intermediul cardului este neconstituţională. De precizat că Decizia CCR din 2009 a avut la bază prevederile art. 11, alin. 1 din Constituţie, dar şi pe cele ale primul protocol adiţional la Convenţia pentru apărarea drepturilor omului şi a libertăţilor fundamentale.

Dar să începem cu începutul, pentru că istoria se repetă în sens negativ pentru românii. În anul 2009, Guvernul a intenţionat prin Ordonanţa de urgenţă nr. 149/2007 privind aprobarea unor măsuri în domeniul finanţelor publice ca ministerele, organele de specialitate ale administraţiei publice centrale şi locale, precum şi instituţiile publice din subordinea acestora, indiferent de sistemul de finanţare, să ia până la data de 31 martie 2008 măsurile necesare pentru plata drepturilor salariale ale personalului prin intermediul cardurilor bancare.

Numai că Avocatul Poporului a ridicat excepţia de neconstituţionalitate a unor articole din OUG nr. 149/2007 care ar fi obligat salariaţii să încaseze salariile doar pe bază de card bancar. În motivarea excepţiei de neconstituţionalitate, Avocatul Poporului a susţinut că “potrivit art. 480 din Codul civil, dreptul de proprietate este atât un drept absolut ce se exercită prin cele trei prerogative ale sale, usus, fructus şi abusus, cât şi un drept exclusiv din punctul de vedere al titularului, care le poate exercita în mod liber, cu respectarea, însă, a ordinii publice şi a dispoziţiilor imperative ale legii”. Mai mult, prin adresa nr. 1.315/5 februarie 2009 înaintată CCR, Avocatul Poporului a subliniat că “dacă, potrivit Constituţiei, dreptul de proprietate privată este garantat, atunci el este garantat cu toate cele trei prerogative ale sale şi, prin urmare, legiferarea plăţii drepturilor salariale prin intermediul cardurilor încalcă două dintre prerogativele dreptului de proprietate, anume posesia şi, respectiv, folosinţa”.

În acelaşi document, Avocatul Poporului a adăugat că “potrivit jurisprudenţei Curţii Europene a Drepturilor Omului, noţiunea de bun înglobează orice interes al unei persoane de drept privat care are o valoare economicã, sens în care salariul poate fi asimilat unui bun protejat de articolul 1 din primul Protocol adiţional la Convenţie. A fost invocată şi Decizia nr. 1.221/2008 a CCR prin care s-a statuat că <<dreptul la salariu este o componentă a dreptului la muncă şi protecţie socială a muncii ca drept fundamental cu un conţinut complex>>”.

Ce a statuat CCR în 2009: Plata salariilor doar pe carduri duce la o îmbogăţire fără just temei a băncilor şi la micşorarea veniturilor angajaţilor fără consimţământul lor

Deliberând pe fondul cauzei, judecătorii CCR au reţinut în 2009 că “pentru salariile plătite prin carduri, instituţiile de creditare prin intermediul cărora se efectuează aceste plăţi nu plătesc dobânzi, ceea ce duce la o îmbogăţire fără just temei a acestora”, având în vederea că “în virtutea dreptului de proprietate care se întinde la tot ceea ce bunul produce, proprietarul poate cere terţului la care se afla bunul şi restituirea fructelor produse de acesta”. Judecătorii CCR au avut în vederea şi cauza “Beyler impotriva Italiei, 2000”, care arată că deşi “drepturile salariale nu sunt drepturi reale, cum este dreptul de proprietate, ci drepturi de creanţă, iar în privinţa apărării lor, în jurisprudenţa CEDO acestea sunt asimilate cu bunuri, statuându-se că noţiunile de <<bun>> şi <<proprietate>> au un sens care <<nu este limitat la dreptul de proprietate asupra bunurilor corporale, ci cuprinde şi alte drepturi şi interese patrimoniale>>”.

Ca atare, CCR a reţinut că “obligarea personalului din instituţiile publice de a primi drepturile salariale prin intermediul cardului condiţionează folosinţa acestor <<bunuri>> de existenţa bancomatelor şi automat de voinţa unor persoane juridice private (bănci), care percep pentru eliberarea banilor anumite comisioane”.

“În aceste condiţii, se ajunge la micşorarea drepturilor salariale ale persoanelor din instituţiile publice, fără a se ţine cont de consimţământul acestora. Mai mult, titularii cardurilor nu pot folosi si dispune de drepturile lor salariale în orice situaşie, fiind tinuţi de limitarea zilnică a retragerilor sumelor de bani al caror plafon este stabilit de bancă. Or, nici chiar legiuitorul nu poate limita un drept, decât doar pentru un interes de utilitate publică, şi nicidecum pentru un interes privat”, a subliniat CCR în Decizia nr. 859/2009, rămasă definitivă si general obligatorie. Totodată, CCR a criticat atunci faptul că actul normativ permitea exceptarea de la regula plăţii salariului prin intermediul cardului bancar, însă măsura era lăsată la aprecierea ministrului finanţelor.

Ministerul Justiţiei a recunoscut: introducerea obligatorie a cardului bancar încalcă Constituţia şi primul Protocol adiţional la Convenţia pentru apărarea drepturilor omului

Culmea, în cadrul dezbaterilor din 2009 de la CCR, chiar reprezentantul Ministerului Public a solicitat admiterea excepţiei de neconstituţionalitate a OUG nr. 149/2007 care obliga salariaţii să încaseze veniturile prin intermediul cardului bancar, arătând că prevederile criticate contravin dispoziţiilor art. 44 alin. (1) şi (2) din Constituţie (1 – “Dreptul de proprietate, precum şi creanţele asupra statului, sunt garantate. Conţinutul şi limitele acestor drepturi sunt stabilite de lege”; 2 – “Proprietatea privată este garantată şi ocrotită în mod egal de lege, indiferent de titular. Cetăţenii străini şi apatrizii pot dobândi dreptul de proprietate privată asupra terenurilor numai în condiţiile rezultate din aderarea României la UE, şi din alte tratate internaţionale la care România este parte, pe bază de reciprocitate, în condiţiile prevăzute prin lege organică, precum şi prin moştenire legală”), precum şi pe cele ale art.1, paragraful 1 din primul Protocol adiţional la Convenţia pentru apărarea drepturilor omului şi a libertăţilor fundamentale, încheiat la Paris la 20 martie 1952 şi publicat în Monitorul Oficial nr. 135/ 31 mai 1994 (“Orice persoană fizică sau juridică are dreptul la respectarea bunurilor sale. Nimeni nu poate fi lipsit de proprietatea sa decât pentru cauza de utilitate publică şi în condiţiile prevăzute de lege şi de principiile generale ale dreptului internaţional”).

CCR a declarat neconstiţională obligarea salariaților de a avea card bancar

Ca atare, Curtea Constituţională, condusă la acea vreme de Ioan Vida şi din componenţa căreia făceau parte nume grele de constituţionalişti (printre care se număra şi fostul ministru al Justiţiei, Tudorel Toader) a decis că “este neconstituţională plata obligatorie a drepturilor salariale prin card”.

Coroborând Decizia CCR nr. 859/2009, cu articolul 16, alin. 1 din Constituţie (“Cetăţenii sunt egali în faţa legii şi a autorităţilor publice, fără privilegii şi fără discriminări”), o serie de constituţionalişti au extins aplicarea acesteia şi au au declarat de-a lungul vremii că nicio categorie socio-profesională nu poate fi obligată să deţină un card bancar (cont bancar) pentru a încasa un venit de orice natură (pensii, alocaţii, burse, stimulente etc) din partea instituţiilor publice.

D’ale parlamentarilor: “Impunerea cardului bancar va ajuta oamenii să poată face ca banii să lucreze pentru ei”

Deşi Decizia nr. 859/2009 are caracter de lege, o serie de parlamentari au elaborat recent un Proiect de Lege (PL-x nr. 29/2023) pentru modificarea şi completarea unor acte normative al cărei scop ar fi “creşterea incluziunii financiare”.

În expunerea de motive, iniţiatorii proiectului respectiv susţin că obligarea românilor de a avea card bancar (cont bancar) pentru a-şi încasa veniturile este “un mijloc de incluziune financiară care sporeşte bunăstarea fizică şi psihică a individului şi care aduce avantaje atât societãţii civile, cât şi organismelor statului”. Mai mult, iniţiatorii aduc un argument care te lasă mască: prin aceastã măsură “oameni pot face banii să lucreze pentru ei, fapt ce le va permite să îşi maximizeze oportunităţile”.

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2023/05/70fca3b5-4250-42d4-a46b-fd139e8b6f01.jpg)

Culmea senatorii nu explică însă cum vor putea românii obligaţi să îşi încaseze veniturile pe carduri de debit să facă“banii să lucreze pentru ei” – aşa cum se menţionează în expunerea de motive – în condițiile în care băncile nu acordă nicio dobândă la sumele depuse pe aceste instrumente de plată, ci din contra percep diverse comisioane. După cum senatorii nu explică cum se poate încălca o Decizie a CCR definitivă şi general obligatorie emisã pe aceeaşi temă.

Cu toate acestea, parlamentarii au introdus în proiectul de lege un articol care stipulează alb pe negru că “plata veniturilor de natură salarială, asimilate salariilor și a beneficiilor de asistență socială se efectuează prin mijloace de plată fără numerar”.

Pe lângă faptul că este neconstituţional, proiectul de lege ridică mai semne de întrebare, în condițiile în care de la prevederea obligativităţii de a avea un card bancar este exceptat, la cerere, personalul din sectorul de apărare naţională, ordine publicã şi siguranţă naţională. Cu alte cuvinte, angajaţii instituţiilor de forţă nu se supun prevederilor constituţionale care spun că “toţi cetăţenii sunt egali în drepturi, fără privilegii şi discriminări”. De ce oare? Pentru că aşa doresc anumiţi parlamentari, care nu s-au gândit nici la faptul că în zonele rurale sucursalele băncilor comerciale sunt inexistente, la fel ca şi bancomatele!

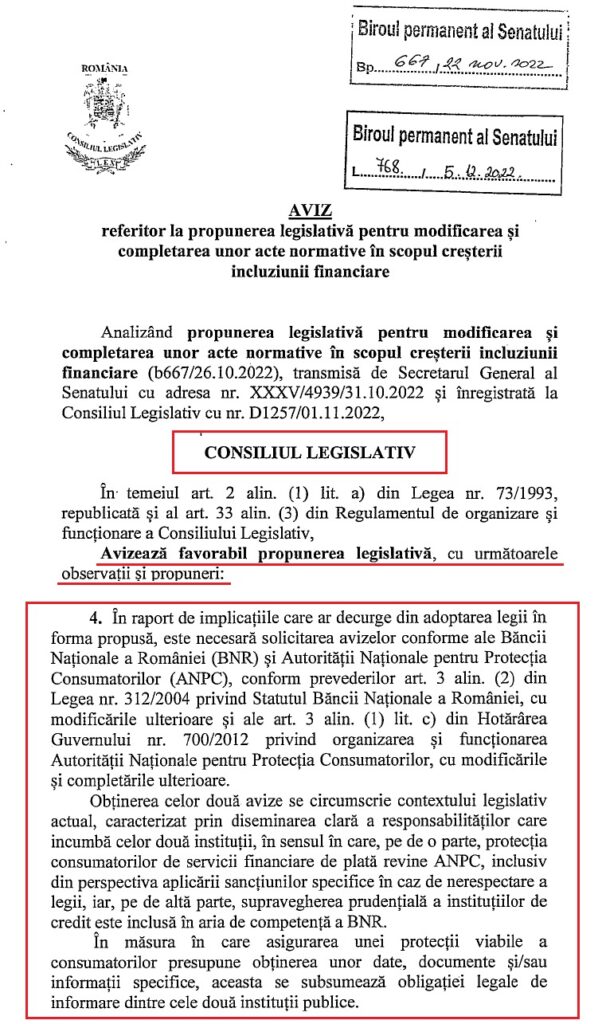

Consiliul Legislativ a dat OK-ul, dar a cerut avize de la BNR şi ANPC

Pentru ca proiectul de lege să poată fi pus în discuţia Senatului a fost nevoie de avize de la Consiliile Legislativ, Economic şi Social şi Concurenţei. Dacă atât Consiliul Economic şi Social şi Consiliul Concurenţei au avizat pozitiv proiectul, Consiliul Legislativ a emis un aviz favorabil proiectului de lege, însă a precizat în mod expres că sunt necesare avize şi din partea Băncii Naţionale a României (BNR) şi a Autorităţii Naţionale pentru Protecţia Consumatorilor (ANPC). “Obţinerea celor două avize se circumscrie contextului legislativ actual, caracterizat prin diseminarea clară a responsabilităţilor care incumbă celor două instituţii, în sensul în care, pe de o parte protecţia consumatorilor de servicii financiare de plată revine ANPC, inclusiv din perspectiva aplicării sancţiunilor specific în caz de nerespectare a legii, iar, pe de altă parte, supravegherea prudenţială a instituţiilor de credit este inclusă în aria de competenţa a BNR”, a precizat Consiliul Legislativ în avizul remis Senatului.

BNR a dat aviz negativ deoarece vrea să preia atribuţiile ANPC

Ca urmare a precizărilor Consiliului Legislativ, iniţiatorii proiectului de lege au chestionat mai întâi BNR, prin adresa XXXV/4942/31.10.2022.

În răspunsul oferit de BNR (nr. G/334/09.12.2022), instituţia condusă de Mugur Isărescu a comunicat, în mod surprinzător, că “la nivelul acestei instituţii au fost elaborate propunerii de ordin legislativ în stabilirii unui cadru legal prin care să fie alocate BNR competenţe privind produsele şi serviciile bancare privind protecţia consumatorilor de produse şi servicii financiar-bancare”.

Cu alte cuvinte, deşi nu are iniţiativă legislativă, BNR a pregătit anumite proiecte de acte normative privind preluarea atribuţiilor ANPC, motiv pentru care a comunicat Senatului că nu avizează favorabil propunerea legislativă “din perspectiva preluării de către BNR a atribuţiilor deţinute în prezent de către ANPC, potrivit Legii nr. 258/2017”.

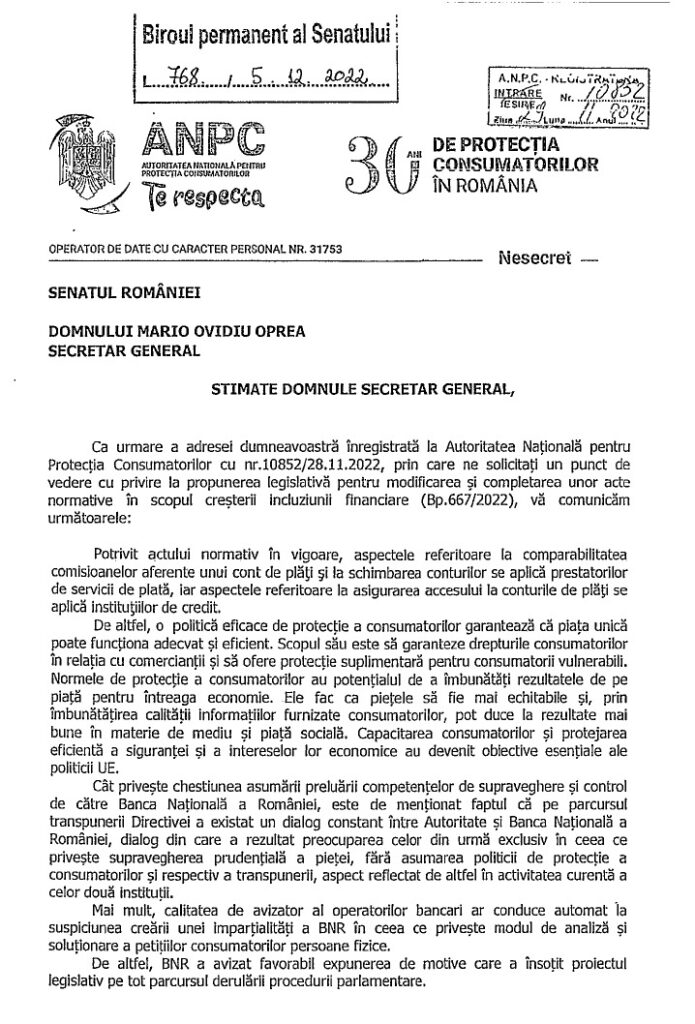

Şi ANPC a dat aviz negativ: “BNR, preocupată exclusiv de supravegherea prudenţială a pieţei, fără asumarea politicii de protecţie a consumatorilor”

La o lună după ce a luat “pulsul” BNR, Senatul a remis către ANPC o adresa (nr. 10.852/28.11.2022) prin care se cerea un punct de vederea al acestei instituţii în privinţa proiectului ce introduce obligativitatea ca fiecare român să deţină un card bancar.

Aşa cum era şi normal, ANPC a emis un aviz negativ, în condițiile în care BNR are şi calitatea de avizator al operatorilor bancari şi doreşte şi preluarea atribuţiilor ANPC, fapt ce ar conduce automat la suspiciunea unei lipse de imparţialitate a BNR în ceea ce priveşte modul de analiză şi soluţionare a reclamaţiilor consumatorilor de [roduse bancare.

Cât priveşte chestiunea asumării preluării competenţelor sale de supraveghere şi control de către BNR, ANPC a subliniat că de-a lungul timpului a existat un dialog constant cu BNR, din care a rezultat “preocuparea exclusivă a Băncii Centrale în ceea ce priveşte supravegherea prudenţială a pieţei, fără asumarea politicii de protecţie a consumatorilor de servicii bancare”.

Pentru a demonstra importanţa protecţiei consumatorilor, ANPC a oferit date concrete care atestă că în baza legislaţiei interne transpusă din cea europeană, aceastã instituţie a fost singura a recuperat în instanţe de la operatorii economici financiar – bancari sume imense în favoarea unor consumatori – persoane fizice.

“În acest sens menţionăm cauza nr. 8.763/2/2017, un litigiu contradictoriu cu un operator financiar-bancar, unde au fost restituite sume în cuantum de 22 de milioane de euro. (…) De asemenea, ca urmare a câştigării definitive a dosarului nr. 988/2/2015, operatorul bancar a restituit către consumatori suma de 5,3 milioane euro, iar ca urmare a unui alt litigiu tot în acelaşi domeniu (dosar nr. 27.804/299/2019) au existat restituiri în cuantum de 19 milioane euro (…) In sensul celor menţionate, din anul 2017 şi până în prezent, la nivelul ANPC central şi subordonate au fost analizate 15.846 de reclamaţii împotriva operatorilor economici bancari, fiind restituită o sumă de 46.577.275 euro”, a subliniat preşedintele ANPC, Horia Constantinescu, în avizul negativ remis Senatului.

Pentru cei nevizaţi, trebuie spus că dosarul nr. 8.763/2/2017 a fost soluţionat de Înalta Curte de Casaţie şi Justiţie (ÎCCJ), după ce ANPC a amendat Raiffeisen Bank SA pentru practici comerciale incorecte menite a afecta interesele financiare ale consumatorilor. Atunci, ÎCCJ a sanţionat Raiffeisen Bank SA deoarece în perioada 2006-2008 nu a informat în prealabil consumatorii despre costurile viitoarele ale creditelor în lei, euro și franci elveţieni și drept urmare i-a determinat pe aceștia să contracteze credite pe care nu ar fi contractat dacă ar fi cunoscut nivelul la care dobânda avea să crească, respectiv costurile pe care nu le-au putut preconiza.

Interesant este că la vremea respectivă BNR (n.r. – care acum vrea să preia atribuţiile ANPC), nu a avut nicio poziţie în privinţa protecţiei românilor care contractau credite, deşi produsele de creditare în franci elvețieni oferite de Raiffeisen Bank erau promovate ca fiind sigure, cu risc valutar mai mic decât valutele EUR sau USD, ca produse mai ieftine și care asigurau accesarea unei sume mai mari de bani. Culmea, BNR a tăcut mâlc, contribuind la majorarea profitului băncilor cu toate că avea informaţii că revalorizarea francului elveţian era previzibilă pe plan european și mondial şi era conştientă că românul de rând care a contractat credite fără a fi informat nu era protejat de riscul valutar şi nici nu avea cunoștință despre dimensiunea dobânzilor contractuale datorate către banci.

Senatorii au votat pentru în ciuda avizelor negative ale BNR şi ANPC şi a Deciziei CCR

Cu toate că există o Decizie a CCR în privinţa neconstituţionalităţii obligării românilor de a deţine un card bancar şi deşi avizele BNR şi ANPC la noul proiect au fost negative, senatorii au votat pe repede înainte, transmiţând forma aprobată la Camera Deputaţilor, care este for decizional.

Din informaţiile venite pe surse, cel mai probabil proiectul de lege va primi un vot favorabil şi în Camera Deputaţilor, însă – după cum ne-au declarat o serie de constituţionalişti – noua lege va fi declarată neconstituţională ţinând cont de prevederile acesteia care contravin Constituţiei şi Deciziei CCR nr. 859/2009.

Scopul proiectului: controlul strict al ANAF şi al BNR la banii românilor

De fapt şi de drept, proiectul legislativ menţionat nu serveşte în niciun fel românului de rând, ci autoritãţilor statului, care cu ajutorul ANAF şi al BNR doresc să controleze în orice secundă fluxurile de bani deţinute de persoanele fizice. Dovadă stau intenţia BNR de a prelua atribuţiile ANPC privind protecţia consumatorilor de produse financiar-bancare, dar şi protocolul transmis de ANAF tuturor băncilor comerciale din România prin care statul vrea să impună instituţiilor de credit obligaţia de a raporta zilnic datele financiare din conturile fiecărei persoanelor fizice şi juridice. Până în acest moment, o singură bancă a semnat acordul-cadru cu ANAF pentru acest schimb de informații, însă se fac presiuni mari din partea autorităţilor pentru ca băncile să încalce secretul bancar şi să dezvăluie cât, dar mai ales cum, cheltuie fiecare român zilnic, cea ce reprezintă o intruziune grosolană în viaţa privată a persoanelor fizice şi juridice.

Pentru a estompa din aceastã intruziune care li se pregăteşte românilor, ANAF a motivat că doreşte să cunoască soldurile zilnice ale conturilor românilor pentru a putea recupera prin executare silită debitele pe care aceştia le-ar avea către Fisc. Însă acest motiv cade din start, de vreme ce ANAF a cerut băncilor să raporteze datele din conturile bancare al tuturor persoanelor fizice şi juridice. Adică inclusiv ale celor care nu au debite restante către stat!

Avantaj şi pentru bănci: în 2009 au câştigat 12 milioane euro din comisioanele impuse salariaților de la stat care aveau carduri

Noul proiect de lege adoptat de Senat nu foloseşte doar autoritãţilor Statului, ci şi profitului obţinut de băncile comerciale.

Conform statisticilor oficiale, în anul 2009, atunci când autorităţile au dorit să oblige românii prin OUG 149/2007 să nu îşi mai încaseze veniturile salariale cash, ci doar prin intermediul unui card bancar, băncile comerciale din România încasau de la angajaţii statului care deţineau carduri bancare comisioane anuale de peste 12 milioane de euro. Astăzi, suma este mult mai mare ţinând cont de faptul că majoritatea băncilor au mărit comisioanele pentru administrarea contului de card, pentru punerea în aplicare de popriri, pentru retrageri de la bancomatele sau ghişeele altor bănci, pentru plata online în cazul jocurilor de noroc, ori pentru transferuri de bani în străinătate.

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2025/05/Marcel-Ciolacu-2.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2026/07/datele-INS-la-zi.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/sfm/2026/07/1747730017/6cb0f6880981f8dc8de3fc158bc2231a-t.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/sfm/2026/07/1747730017/f4fb651b6605a0ddb414faad32543ac0-t.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/sfm/2026/07/1742457413/66881fe110b1ae5e5508042978d73de6-t.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2026/04/UDMR-Kelemen-Hunor.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2026/07/anunt-vanzare.png)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2026/07/politie-scaled.webp)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2024/04/Catalin-Chereches-ar-putea-scapa-de-inchisoare.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2026/07/iran.png)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2026/07/pnl-423644765-670x420-1.webp)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2026/07/melanotan_efecte-toxice.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2026/07/colectarea-pe-opt-fractii-e-de-domeniul-SF.jpg)