:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/sfm/2026/07/1747730017/95020a24e9d8c03add0f00f01378fa63-t.webp)

Puterea Financiara

Specialii de la privat! Statul îi scutește în 2023 de impozite în valoare de 1 miliard de euro

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2023/05/25-taxe-shutterstock-24.jpg)

Toată lumea vorbește de pensiile speciale de care se bucură anumite categorii din zona publică. Mai puțin se discută, sau chiar deloc, despre specialii din sectorul privat, acele categorii de angajați care beneficiază de scutiri fiscale.

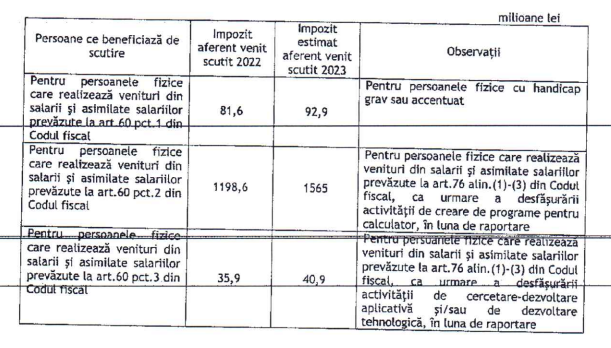

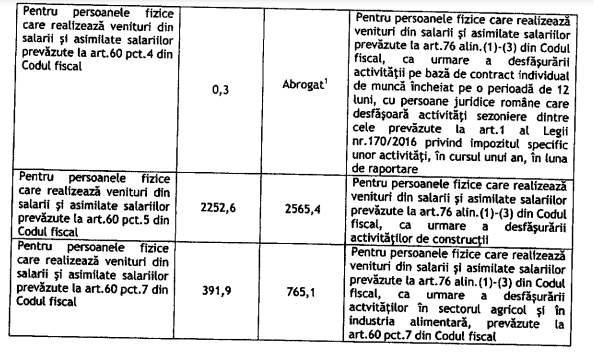

Programatorii, cercetătorii, lucrătorii în construcții, agricultorii și angajații din industria alimentară beneficiază de scutiri de impozite, conform articolului 60 din Codul Fiscal. Impactul bugetar pe 2022 a scutirii de impozit a fost e 800 milioane de euro iar estimarea pentru 2023 este de 1 miliard de euro, conform unor calcule făcute de Puterea.ro după informațiile cuprinse într-un document semnat de Alin Chitu, secretar de stat în Ministerul Finanțelor.

Aceste scutiri s-au dat de-a lungul timpului și frecvent se discută dacă mai este corect ca programatorii să fie scutiți de taxe în contextul în care industria IT a prins rădăcini puternici în țara noastră, cu companii multinaționale care au făcut din București un adevărat hub regional.

Dacă un politician sau partid politic dorește să promoveze un act normativ menită să aducă mai multe venituri la buget, se poate uita la acest articol 60 din Codul Fiscal, cu amendamentul că persoanele fizice cu handicap grav sau accentuat trebuie să rămână cu facilitățile existente.

Conform documentului semnat de Alin Chitu, scutirile de impozit pentru programatori au avut un impact bugetar de 1,198 miliarde lei în 2022, iar în 2023 estimarea ajunge la 1,565 miliarde de lei.

Constructorii au fost scutiți de impozit în valoare de 2,252 miliarde de lei, în 2022, iar în 2023, suma se va ridica la 2,565 miliarde de lei.

Cine beneficiază de scutiri de impozit, conform articolului 60:

- persoanele fizice cu handicap grav sau accentuat;

- persoanele fizice, pentru veniturile realizate din salarii şi asimilate salariilor prevăzute la

art. 76 alin. (1)-(3), ca urmare a desfăşurării activităţii de creare de programe pentru

calculator, în condiţiile stabilite prin ordin comun al ministrului comunicaţiilor şi societăţii

informaţionale, al ministrului muncii şi justiţiei sociale, al ministrului educaţiei naţionale şi al

ministrului finanţelor publice; - persoanele fizice, pentru veniturile realizate din salarii şi asimilate salariilor prevăzute la

art. 76 alin. (1)-(3), ca urmare a desfăşurării activităţii de cercetare-dezvoltare şi inovare,

definită conform Ordonanţei Guvernului nr. 57/2002 privind cercetarea ştiinţifică şi

dezvoltarea tehnologică, aprobată cu modificări şi completări prin Legea nr. 324/2003, cu

modificările şi completările ulterioare, potrivit procedurii stabilite prin ordin comun al

ministrului finanţelor publice şi al ministrului cercetării şi inovării; - persoanele fizice, pentru veniturile realizate din salarii şi asimilate salariilor prevăzute la

art. 76 alin. (1)-(3), ca urmare a desfășurării activității pe bază de contract individual de

muncă încheiat pe o perioadă de 12 luni, cu persoane juridice române care desfășoară

activități sezoniere dintre cele prevăzute la art. 1 al Legii nr. 170/2016 privind impozitul

specific unor activități; - persoanele fizice, pentru veniturile realizate din salarii şi asimilate salariilor prevăzute la

art. 76 alin. (1)-(3), pentru activitatea desfăşurată în România, în baza contractului individual de muncă, până la 31 decembrie 2028 inclusiv pentru care sunt îndeplinite cumulativ următoarele condiţii [privind activitatea în construcții]; - Prosumatorii persoane fizice, altele decât cele organizate conform Ordonanţei de urgenţă a

Guvernului nr. 44/2008 privind desfăşurarea activităţilor economice de către persoanele fizice autorizate, întreprinderile individuale şi întreprinderile familiale, aprobată cu modificări şi completări prin Legea nr. 182/2016, pentru veniturile obținute din vânzarea energiei electrice la furnizorii de energie electrică cu care respectivii prosumatori au încheiate contracte de furnizare a energiei electrice, dacă centralele electrice de producere a energiei electrice din surse regenerabile pe care le deţin au puterea electrică instalată de cel mult 27 kW pe loc de consum. - persoanele fizice, pentru veniturile realizate din salarii şi asimilate salariilor prevăzute la

art. 76 alin. (1)-(3), pentru activitatea desfăşurată în România, în baza contractului individual de muncă, până la 31 decembrie 2028 inclusiv, pentru care sunt îndeplinite cumulativ următoarele condiţii [privind activitatea în sectorul agricol];

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/sfm/2026/07/1747730017/cd58db754de01df14b09501b8d189035-t.png)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/sfm/2026/07/1742457413/e59f876b9a572a9fb2d5584dee9c7f95-t.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2026/07/dumbrava.png)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2026/07/noile-bancnote-euro.png)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2026/07/cercetari-drona-doborata-buzau.png)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2026/07/monument-fals.png)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2026/07/miruta-drona.png)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2026/07/programul-neoficial-al-Anului-Americii-in-Romania.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2026/07/drona-romania.png)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2025/10/dosare-justitie-foto-ilustrativ-shutterstock2274157629.jpg)