:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/sfm/2026/08/1747730017/12803b1d54d55e33358e065148b581c1-t.webp)

Puterea Financiara

Lebedele negre din aviația de astăzi și ultimii 20 ani de vals înaripat

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2022/07/aviatie-imagine-reprezentativa-vlad-stoicescu-780x470-1.png)

Circulă un banc prin grupurile de experți din aviație: șefii de la Ryanair, Wizz Air și Easy Jet se duc la un bar în Ardeal, unde comandă câte o bere. Zâmbesc liniștiți spre ospătar când le cere 2 lei pe bere și se bucură că România este o țară a prețului corect, dar ușor și sigur li se schimbă grimasele când același amabil servitor le cere 500 lei pe scaun, 300 lei că au intrat cu servietele în birt, 400 lei asigurarea și 100 lei taxa de aer curat, scrie Grup Infrastructura.

Nervoși, aceștia cer banii înapoi, să plece, să nu se mai întoarcă.

„Poftiți câte 2 lei înapoi, domnilor, conform cu legislația europeană, care ne obligă să rambursăm prețul berii, dar nu restul serviciilor premium, în cuantum de 1300 lei, pe care ați optat dumneavoastră să le achitați”, le răspunde ospătarul.

Câți dintre noi s-au trezit cu bugetul de vacanță decimat, după 3 minute de discuții halucinante cu agentul de check-in? Nu e nimic de râs în bancul ăsta dar nici chiar de plâns. O’Leary, CEO Ryanair și părintele politicilor Low Cost, spune că prețul mediu al biletului vândut de compania sa a fost de 40 Euro, și că va crește în următorii 5 ani cu minim 50%.

Bine, el încearcă să vândă imaginea de victimă, să promoveze toleranța organizației lui și a celor care-l imită, în politica lor tarifară îndreptată către clientul dornic de călătorii eficiente. Dar dacă vă întreb pe voi, care ați călătorit în ultimii ani, care este media banilor aruncați pe servicii de transport aerian, cu siguranță o să primesc un cuantum de 100-150 Euro. Ei bine, media reală este departe de acei infimi 40 Euro promovați de O’Leary care omite taxa pe fiecare gură de aer respirată de la origine spre destinație.

Cu toate ajustările, tarifele, supra-taxele, minciunile, păcălelile, înșelăciunile, aviația a intrat în picaj liber. Și asta tot din cauza companiilor Low Cost, după cum vă va fi dezvoltat în rândurile ce urmează:

O afacere este viabilă atâta vreme cât veniturile sunt mai mari decât cheltuielile. Deși numărul pasagerilor a fost în continuă creștere, acesta nu a fost suficient pentru a depăși o barieră confortabilă de profitabilitate. Companiile de transport suferă pierderi de ani de zile, evenimentele dintre 2020 și 2022 fiind doar un catalizator pentru tendințe ce se materializau deja în piață.

Prealabil anului 2020, transportatorii dormeau pe un pat de ace. Orice mișcare bruscă le-ar fi fost fatală și ei erau conștienți de asta. Strategia abordată la nivel colectiv consta în sacrificii severe la nivel de confort pentru optimizarea prețului. Prețul era constant optimizat pentru a întâmpina evoluții tehnologice promise dar care întârziau să se materializeze. Concurența era acerbă la poarta producătorilor de aeronave, unde comenzi ferme se materializau în avansuri consistente financiar pentru a asigura accesul cât mai rapid la aceste evoluții incrementale dar mult râvnite.

Pe scurt:

- Boeing promitea gama 737 Max, cu o eficiență sporită cu 30%;

- Jumătate din transportatorii globali se puneau la poarta Boeing pentru a plăti avansul (achiziționa slot-ul, cum se spune în industrie) și a avea printre primii o flotă cu 30% mai eficientă;

- Economia de 30% resimțită la nivel de costuri operaționale se transmitea către… rezerve, pentru ca transportatorii să-și permită să fie primii la ușa Boeing când lansează următorul model (doar nu credeați că se transmitea la pasageri);

Practic, transportatorii subvenționau – în avans – producătorii de aeronave într-un cerc vicios de optimizare a costurilor care nu deveneau niciodată optime. De ce? Modelul ar fi funcționat dacă n-ar fi fost vorba de plata avansului prin credite costisitoare sau frica de a fi înlăturați de la ușa producătorului de concurenți mai lichizi financiar.

Frica aceasta este principalul motiv pentru care transportatorii și-au format involuntar un cartel. Standardizarea nivelului prost de calitate a menținut concurența la un minim istoric. Ba mai mult, a împins pasagerii spre modelul Low Cost, aceștia știind clar că nu mai există avantaje premium în segmentul Legacy (transportatorii consacrați). După care, segmentul Legacy a pivotat gradual către o așa zisă „optimizare” prin adopția politicilor Low Cost.

Fiecare produs are un cost, indiferent de cât este acest cost manipulat artificial.

Costul real al transportului aerian este, de peste două decenii, mai mare decât venitul. Puternic subvenționat de credite și artificial de-construit prin politici de „unbundling” (prin care vi se cer bani pentru ceea ce odinioară era inclus în bilet), prețul era ajustat în limita unor marje extrem de rigide.

La urma urmei, piața a mințit constant companiile mincinoase la rândul lor:

- Pasagerii își doresc confort și condiții la prețul mediu al pieței, ceea ce este pur și simplu imposibil;

- Tot pasagerii spun că ar plăti mai mult pentru un produs superior calitativ, după care aleg tot cel mai ieftin produs de pe piață când este vorba de decizia finală de achiziție;

- Companiile țin prețul mediu jos printr-un șantaj reciproc, astfel încât orice transportator ridică standardul de calitate (și prețul implicit), oferind clienților ceea ce-și doresc se va găsi, paradoxal, în faliment, pentru că pasagerii mint.

De ce? Datorită modelelor false propagate de coloșii asiatici, puternic subvenționați de statele de proveniență.

Turkish, Emirates și Qatar sunt câteva modele percepute de piață a fi excelente. Câțiva sunt cei care știu că aceste organizații sunt subvenționate, într-un fel sau în altul, de statele de proveniență. Imixtiunea statului în transporturile aeriene europene, spre exemplu, este un subiect tabu, ceea ce generează o concurență neloială a giganților asiatici cu transportatorii continental-europeni.

Ne confruntăm, deci, cu un război economic complex, dar greu de aplanat pentru că se poartă pe multe fronturi. Britanicii nu vor refuza Emirates la aterizare pentru că Emirates produce trafic benefic pentru Heathrow.

Poate cel mai bun exemplu este alianța tacită dintre compania de administrare a aeroporturilor din Paris și cea din Istanbul, unde acestea au format o adevărată autostradă aeriană în dublu sens pe care și-o protejează cu orice preț. Paris produce trafic asiatic de hub pentru cele mai importante destinații europene.

De ce nu fac și românii la fel? Pentru că practicile acestea nu-s tocmai legitime. Așa cum menționam mai sus, ajutorul de stat este considerat imixtiune în libera concurență europeană. După ce se inventează noi căi de ajutor de stat, acestea sunt gradual interzise pentru a nu fi reproduse. Dar nu sunt anulate unde au intrat deja în efect…

Rezumând, coloșii orientali pot oferi un serviciu calitativ la un preț competitiv, fiind protejați prin înțelegeri abstracte, în detrimentul operatorilor locali. Aceștia aduc trafic important în zonă și practicile le sunt acceptate. Totuși pasagerii transportatorilor europeni nu înțeleg aceste aspecte și compară serviciile locale cu cele „de import” de parcă ar trebui să fie unul și același. Chiar și atunci când realizează că Emirates, Etihad sau Qatar au uneori costuri cu până la 60% mai mici rezultate din economiile la nivel de carburanți.

Dar aceasta era realitatea pre-covid. Post pandemie, veți observa subvenții colosale în companiile de stat europene, Lufthansa fiind un exemplu notabil care începe să anuleze sute de zboruri (pentru care pasagerii au plătit deja bilete) în pofida celor aproape 20 MILIARDE (nu milioane) Euro primiți de la statul german.

Cu toate acestea, ne uităm la mărunțiș

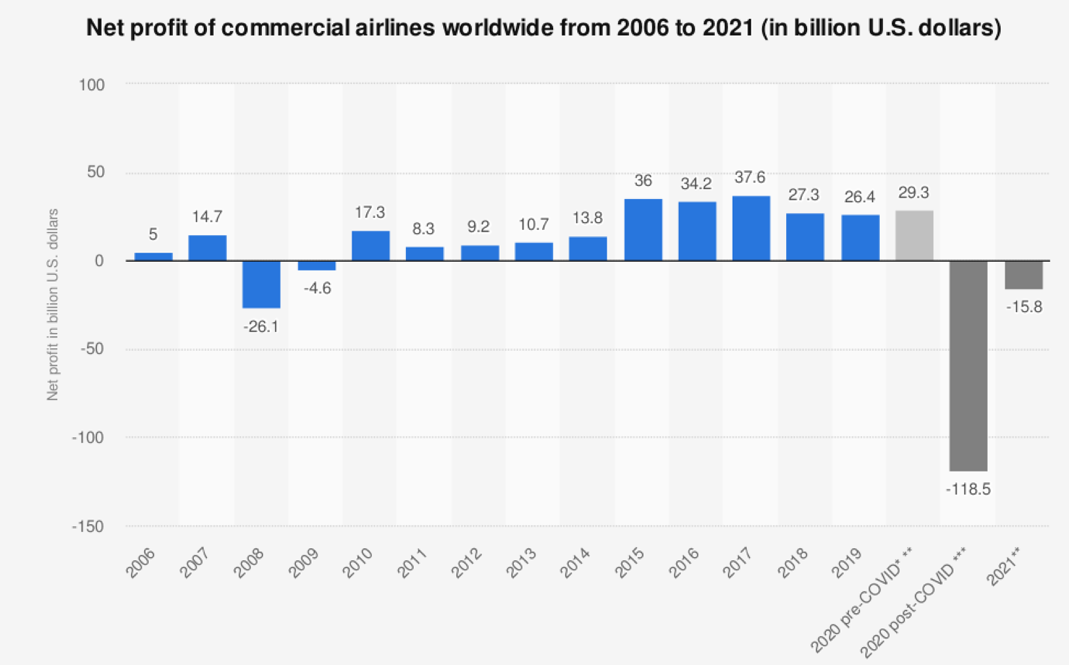

În tabelul alăturat veți observa profitul Net al tuturor companiilor de transport aerian de pe Planetă, înregistrate din 2005 până în 2020 (miliarde dolari SUA).

Sursa: The Statistics Portal https://www.statista.com (2020)

Cu o creștere constantă de pasageri aproximată la 7% anual, în anul 2019 au fost transportați aproximativ 4.5 miliarde clienți care au adus un profit global de 26.4 miliarde USD.

Nu pare cam prea mare efortul pentru un profit Net de 5.9 USD/pasager?

Sigur, calculat global încă arată decent dacă nu luăm în considerare faptul că la nivel de Europa profitul Net scade la mai puțin de 2 USD/pasager. Poate că această informație nu poate fi rivalizată decât de veniturile totale înregistrate de sectorul de transport aerian la nivelul aceluiași an: 876 miliarde USD, conform IATA.org. Din care profit Net 3%.

Nu uitați: creditele sunt contorizate activ în balanță, astfel încât marjele de profit pot fi false, chiar negative. Multe companii practică ajustări pozitive în raportările de sfârșit de an, pentru a părea atractive în fața potențialilor investitori. Șansele ca investițiile în aviație să fie productive sunt similare cu cele de a câștiga la Loto.

Cu toate acestea, industriile conexe celei de transport generează un flux monetar imens, absolut incomprehensibil și ramificat atât de mult încât el este benefic, per ansamblu, oricărei economii care își dorește stabilitate prin dinamica finanțelor.

Marja de eroare

Nicio statistică nu este corectă, niciodată, indiferent cât de imparțial și abil tehnic este statisticianul, cum este doamna Elena Măzăreanu de la Statista.com. Foloseam graficul de mai sus în anul 2020 ca să nuanțez ineficiența industriei prin profitul net pe unitatea vândută, și am reușit destul de bine. De când am făcut calculul acela, de 2 ani, îmi place să repet (în calitate de expert în strategie și „om de aviație”) că este mai fezabil să vinzi semințe în fața blocului decât bilete într-un avion, considerând profitul net per unitate vândută.

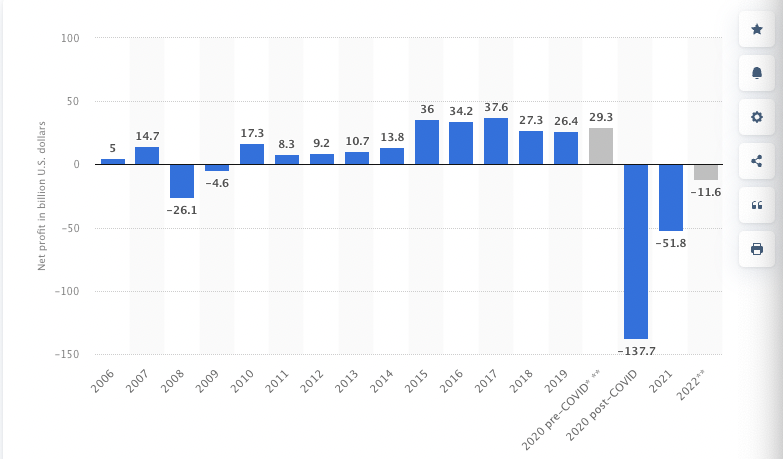

Am re-vizitat graficul de mai sus, să văd cum a fost actualizat și rezultatele m-au uimit, dar nu pozitiv.

Sursa: The Statistics Portal https://www.statista.com (2022)

În 2020, Statista a prezis o pierdere de 119 miliarde Dolari SUA NET pentru anul 2020, dar și o continuare a pierderilor în 2021, estimată la 16 miliarde Dolari SUA NET. Cel mai probabil, statisticile au fost ajustate pozitiv, la acea dată, cu laptele și mierea care circulau în industrie, la nivel de organizații internaționale (IATA, ACI, Eurocontrol, etc.). Cea mai mare parte a industriei s-a mințit singură că revenirea va fi bruscă, imediată și extrem de profitabilă dar realitatea arată o pierdere mai mare cu 20 miliarde decât cea prognozată pentru 2020 cât și o pierdere cu 35 miliarde mai mare în 2021. Pentru 2020 reprezintă cireașa de pe tort, un 15% eroare. Pentru anul 2021, în schimb, diferențele dintre prognoză și realizare sunt imense, într-o marjă de 70%.

Cineva a mințit continuu, de prin 2017 până acum, de dragul lichidităților venite din partea acționarilor. „Rămâneți cu noi, că urcăm imediat înapoi pe podium, vă aducem creștere stabilă, continuăm să tăiem din costuri (calitate) pentru un dividend măsluit.”

Apropo: un profit mediu net de 5.9 USD/pasager, voi credeați că „țepele” tarifare date de Low Cost-uri pe fiecare serviciu în plus, pe care vi-l forțează pe ultima sută de metri, sunt pentru profitul lor gras? Nu! Sunt pentru supraviețuire.

Încotro planează aviația?

Proteste, demisii, pierderi, cozi, haos generalizat contra unei fracții din fluxurile financiare ale trecutului.

Este clar că actualii executivi ai companiilor care au condus aceste organizații, responsabile pentru haosul generalizat din industrie, au mințit. Au mințit și șefii instituțiilor care trebuiau să vegheze asupra sistemului de calitate al industriei. Au mințit și finanțiștii, și băncile, și câțiva acționari care au fost manipulați să țină de ceilalți nehotărâți pe loc.

În 2020:

- Au mințit că industria își revine și au mințit că nu știau că industria nu-și mai revine;

- N-au luat decizii de avarie, în așa fel încât să se asigure că beneficiarul final, pasagerul, nu este vătămat;

- Au forțat asociațiile internaționale și organismele de reglementare (care se finanțează din cotizațiile transportatorilor) să le susțină minciunile;

- Când cuțitul a ajuns la os, s-au îndreptat împotriva singurilor oameni care-i puteau salva – personalul companiilor demis, suspendat, scos din activitate;

- Personalul s-a reprofilat, și-a găsit de muncă imediat (considerând că sunt printre cei superior calitativ muncitori din industrii multiple) iar puținilor care au optat să aștepte reactivarea lor în funcție le-au expirat autorizațiile și acreditările, acestea fiind extrem de costisitoare;

- Așa că au venit companiile și le-au spus acestor puțini care voiau să se întoarcă și să reconstruiască industria, să se ducă să se acrediteze și să se instruiască pe banii lor… Deci au plecat și ei în altă parte, cât au văzut cu ochii;

În 2021:

- Au continuat să mintă că totul e ok, că e normal, că ne revenim, să cumpărăm din iarnă ca să zburăm în vară, au pus oferte de nerefuzat pe site-uri, au vândut, au scăzut pierderea;

- S-au impus restricții pe timp de vară și s-au prevalat de faptul că „domne, reglementările actuale de la OMS ne obligă să anulăm curse”, așa că le-au anulat și au învățat o nouă combinație: banii rămași din vânzări pot fi trecuți la profit dacă nu îi dau înapoi – și așa a mai scăzut pierderea, după cum puteți vedea în graficele de mai sus, dar nu suficient;

- Au continuat să dea afară oameni, că scade activitatea, dacă OMS nu ne lasă să operăm zboruri prin restricțiile lor draconice – dar n-au oprit vânzările, ba chiar au dublat bugetele la marketing, ca voi să cumpărați;

- S-au dat subvenții masive pentru planuri bazate pe date false, emise de organizații internaționale finanțate din cotizațiile transportatorilor, și-au mai cumpărat o gură de aer curat prin banii contribuabililor la bugetele naționale, au destabilizat mediul concurențial;

- Au continuat să-și bată joc de personalul operațional, au renunțat la aeronavele mari, au făcut precomenzi pentru aeronave mai mici, în lipsa personalului și fără să mărească salariile pentru cei care au continuat să muncească de 2 sau 3 ori volumul lor de muncă normal (pentru că au tot dat afară, țin să vă amintesc, volumul de muncă crescând pentru cei care au rămas);

- Au șantajat personalul care a rămas cu disponibilizarea lor și i-au exploatat la maxim, până când aceștia au cedat și ……

În 2022:

- Au început grevele, covoare de bagaje neprocesate au început să apară prin aeroporturi;

- Companiile de management aeroportuar, handling și transport au anunțat defecte tehnice la benzile de bagaje peste tot prin lume;

- Grevele au continuat până când companiile au început să recunoască: nu este vorba de defecte tehnice identice simultane la benzile de bagaje, este vorba de personalul disperat;

- Au încercat să angajeze personal cu care să contracareze grevele dar… Ce să vezi? Cel mai calificat personal de operațiuni industriale s-a mutat acolo unde este nevoie de forță de muncă și unde sunt plătiți pe merit;

- Putin a invadat Ucraina și prețul combustibilului a crescut fără control sau predictibilitate, prețul petrolului fiind factorul determinant principal al prețului biletului;

- Au ajustat creșterea prețului petrolului cu noi disponibilizări, sperând că pot scoate MAI mult de la mâna de oameni rămasă să tragă industria în sus;

- Au anulat mii de curse pentru care bilete au fost vândute cu luni de zile în urmă, la prețuri surprinzătoare, și au păstrat banii, după modelul bancului de la începutul articolului;

- Au început să-și dea seama că sunt într-o nouă paradigmă și, prin vocea lui O’Leary anunță astăzi haos în industrie. La 10 minute după ce vorbește O’Leary despre „cât de norocoși am fost și cum trebuie să dăm mai mulți bani pe curse anulate”, întregul personal navigant Ryanair Spania anunță 12 zile de grevă în plin sezon;

- Directorul Operațional al EasyJet își dă demisia de onoare după anularea zborurilor;

- Lufthansa (compania care și-a luat cam 20 miliarde de Euro subvenții) anulează sute de curse în sezonul de vară;

- Aeroporturile sunt blocate din lipsă de personal calificat și riscă o degradare a nivelului de siguranță și securitate prin anunțuri hazardate de angajare necondiționată precum cele ale statului german, care va da tonul și după care se vor lua și alte organizații fie afiliate, fie similare;

- ACI, IATA, EASA, Eurocontrol continuă să ne asigure că ne îndreptăm în direcția pozitivă și trebuie doar să mai răbdăm puțin;

- Cifrele arată un dezastru pentru sezonul de toamnă-iarnă, când industria era subvenționată de zborurile de afaceri și către conferințe, întâlniri, studii.

În 2023:

Dacă în 2020 credeam că vin ajustări și ne putem baza pe maturitatea unor oameni cu interese pe termen mediu și lung, astăzi sunt uimit și mă declar incapabil să dezvolt o strategie în industria în care am excelat două decenii prin studiile, calificările și practica mea de strateg în dezvoltare antreprenorială, cu multiple specializări în industria de transport aerian.

Am presărat acest articol cu informații suficiente să realizați că mirajul ofertelor „prea bune să fie adevărate” este chiar un miraj și ofertele nu există. Sigur, după modelul loteriei, câțiva dintre voi vă veți aminti de acea experiență minunată, de zilele în care se putea. Dar reluați articolul și veți realiza cum v-au mințit timp de ani de zile, cum și-au mințit acționarii și cum mint în continuare și în disperare.

Ei țin cu unghiile tocite de miraj pentru că, la nivelul lor, salariile sunt minunate și un bonus anual le garantează o mică insulă în Grecia.

În anul 2023 va continua calvarul, și nu îmi vine să cred că vă spun să stați acasă, până prin 2025 când noi companii vor intra pe piață, fără datorii și cu avioane noi, capabile de consum economic și zbor în comandă simplă (cu un singur pilot și controlate de la sol pentru siguranță).

Nu va plăti nimeni pentru disconfortul vostru în afară de voi înșivă, din păcate. Cu scuzele de rigoare, vă spun, companiile acestea pe care le prezic apărute din senin, mai sus, tot ale lor vor fi, ale celor care au stors ultimul bănuț din buzunarele voastre, mințindu-vă cu un miraj al unei industrii care și-a arătat în repetate rânduri fragilitatea financiară. Și dacă nu mă credeți, vă invit să ne uităm împreună la Alitalia, care abia ce și-a schimbat a 3-a (sau a 4-a) oară părul, dar năravul ba, transformându-se din omidă îndatorată și falimentară într-un fluturaș nou și inocent sub brand-ul ITA Airways, fără ca cineva să-i întrebe „voi cui lăsați datoriile alea?”.

MBA, Chartered Manager, în curs de cercetare doctorală în Administrarea Afacerilor, Managementul Designului Organizațional, Expert în Strategie, Leadership, Mobilitate, Sustenabilitate.

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/sfm/2026/08/1747730017/598258210ec51561d7c54d862ee9a041-t.png)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/sfm/2026/07/1742457413/4b30f2c71cf789e65822dc737ad3600c-t.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2025/03/medications-1853400_1280.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2026/08/revolutia-electrocasnicelor.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2026/08/trenuri-PESA.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2026/08/horoscop-7-august-2026-zodii.png)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2026/08/retter.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2026/08/relatii-asemanatoare.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2026/08/Guvernul-Bolojan-are-11-hotariri-suspendate.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2026/08/fata-n-fata.jpg)