Armistițiu fragil, riscuri maxime: Cum ne poate lovi un nou șoc al petrolului până în 2028. Avertismentul din noul Raport BNR

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2026/03/oil-barrels-with-stock-market-graph-oil-rig-symbolizing-oil-stocks-market-trends-scaled-1.jpg)

Armistițiul fragil din Orientul Mijlociu menține piețele energetice pe un butoi cu pulbere. Un nou scenariu de risc analizat de BNR avertizează că o reescaladare a conflictului ar putea arunca prețul petrolului Brent cu până la 35 de dolari peste estimările de bază, provocând o undă de șoc masivă în Europa: inflație record cu 1,5 puncte procentuale mai mare în 2027 și o frânare bruscă a creșterii economice în Uniunea Europeană, se arată în Raportul asupra inflației prezentat azi de guvernatorul Mugur Isărescu.

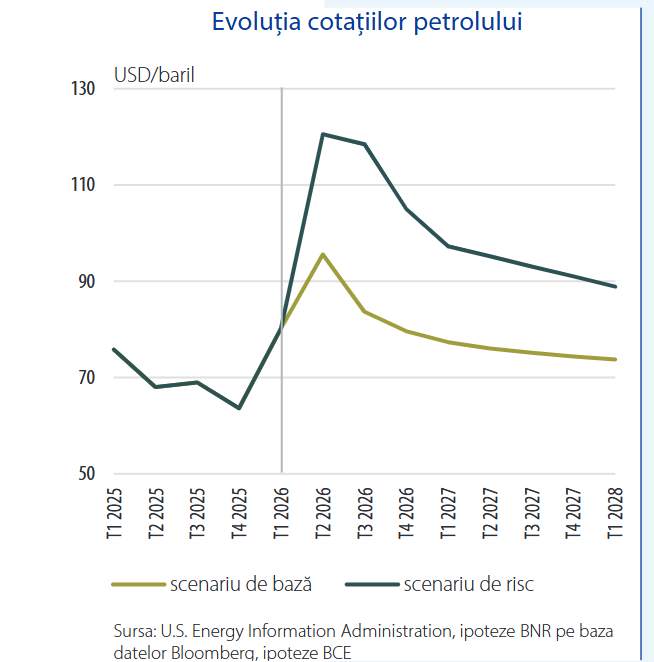

În pofida armistițiului implementat în data de 8 aprilie 2026, riscul unei reescaladări de amploare a conflictului din Orientul Mijlociu menține un nivel ridicat de incertitudine privind evoluția piețelor materiilor prime, în special cele ale petrolului și gazelor naturale. În acest context, Caseta analizează implicațiile unei noi perturbări a piețelor energetice, asociate reintensificării și prelungirii conflictului.

Configurația scenariului de risc este fundamentată pornind de la un interval de valori incluse în cele mai recente Proiecții macroeconomice pentru zona euro ale experților BCE1, ipotezele fiind calibrate pentru perioada trimestrul II 2026 – trimestrul I 2028.

Principala ipoteză vizează prețul petrolului Brent (înainte de declanșarea conflictului, aproximativ 20 la sută din tranzitul global de petrol era realizat prin Strâmtoarea Ormuz), pentru care este presupusă o creștere până în luna mai a anului curent, urmată de o traiectorie descendentă graduală, dar rămânând semnificativ peste valorile din scenariul de bază.

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2026/06/Iran-war-food.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2025/11/Isarescu.jpg)

Sursa: BNR

La nivelul mediilor trimestriale, ecartul maxim față de scenariul de bază este de aproximativ 35 USD/baril în trimestrul III 2026, menținându-se la circa 17 USD/baril inclusiv în trimestrul IV 2027.

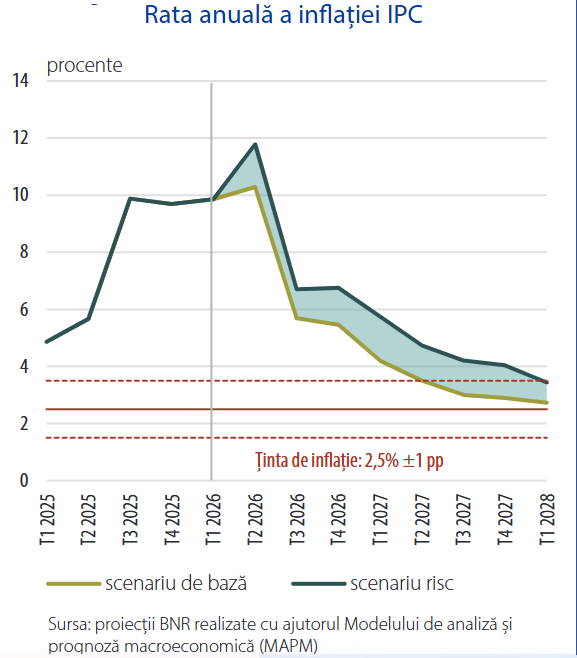

Pe fondul costurilor energetice mai ridicate și al amplificării incertitudinii, scenariul implică și o încetinire suplimentară a activității economice la nivel european, creșterea economică din UE fiind inferioară scenariului de bază cu aproximativ 0,4 puncte procentuale în anul 2026 și cu 0,3 puncte procentuale în anul 2027. Totodată, sunt anticipate presiuni inflaționiste suplimentare la nivelul zonei euro, rata anuală a inflației fiind mai ridicată cu aproximativ 1,3 puncte procentuale în 2026 și cu 1,5 puncte procentuale în 2027.

În același timp, scenariul presupune și o propagare graduală a șocului către componenta de bază a inflației, care exclude produsele energetice, aceasta fiind superioară celei din scenariul de bază, în special în anul 2027. În plan financiar, este avută în vedere și o apreciere suplimentară a dolarului SUA față de euro, în linie cu episoadele istorice de creștere a aversiunii globale față de risc și de orientare a fluxurilor financiare către active considerate mai sigure.

Sursa: BNR

Acest grafic prezintă plaja unor valori posibile ale ratei anuale a inflației IPC în cazul scenariului de risc. Traiectoria alternativă ilustrată în grafic trebuie interpretată ca un exercițiu orientativ, și nu ca o estimare punctuală, în condițiile în care efectele macroeconomice ale unei eventuale prelungiri și reintensificări a conflictului din Orientul Mijlociu rămân marcate de incertitudini ridicate și de posibile non-linearități ale transmisiei.

În practică, evoluția inflației se poate situa într-un interval mai larg, delimitat de scenariul de bază și cel de risc (zona hașurată cu gri), în funcție de intensitatea și persistența șocului, precum și de reacția economiei interne și a mediului extern. În sens ascendent asupra inflației din scenariul de bază ar putea acționa o transmitere mai rapidă și mai amplă a costurilor energetice în prețurile bunurilor și serviciilor, o reacție mai pronunțată a anticipațiilor inflaționiste, deprecierea monedei naționale sau prin afectarea mai pronunțată a mecanismelor de formare a prețurilor și salariilor.

În condițiile unor șocuri de amplitudine excepțională, comportamentul firmelor și al consumatorilor poate deveni mai sensibil la evoluția prețurilor la energie și materii prime decât sugerează relațiile istorice surprinse de modelele standard. În sens opus, o deteriorare mai accentuată a activității economice interne și externe ar putea conduce la comprimarea mai puternică a cererii agregate, limitând capacitatea firmelor de a transfera integral costurile în prețurile finale. De asemenea, o încetinire mai accentuată a economiei zonei euro ar putea reduce

presiunile inflaționiste externe prin diminuarea cererii și a prețurilor bunurilor din import. În același timp, ajustări mai prudente ale marjelor comerciale și o reacție mai temperată a salariilor ar putea contribui la limitarea persistenței efectelor inflaționiste.

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2024/09/titluri-de-stat-fidelis.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2025/07/Azomures.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/sfm/2026/07/1747730017/3f9d6e633745dce541a8feed14f53ecd-t.png)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/sfm/2026/07/1747730017/6f10a27495a2df98175171e414216dff-t.webp)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/sfm/2026/07/1742457413/66881fe110b1ae5e5508042978d73de6-t.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2025/07/furtuna-fulgere-cladiri.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2024/12/adrian-caciu-e1715709105810-1200x676-1.webp)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2026/07/bacalaureat-modern.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2026/07/copia-Declaratiei-nu-arata-atat-de-bine.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2026/07/premierul-demisionar-al-Moldovei.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2026/02/horoscop-14-02-25-scaled.png)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2026/07/Calinus-si-Georgica.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2026/06/guvern-1.png)