:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2024/03/OTg4MzM0NGU4ODBiNTM3ZDk1OWY2ZTI4MA.thumb_.jpg)

Activitatea Direcției Generale de Administrare a Marilor Contribuabili este privită cu neîncredere de către conducerea Guvernului, motiv pentru care această entitate va fi absorbită de ANAF.

Un proiect de Hotărâre de Guvern stipulează reorganizarea structurilor din cadrul aparatului propriu al Agenției Naționale de Administrare Fiscală și unitățile subordonate.

Una dintre schimbări vizează și reorganizarea activității Direcţiei generală de administrare a marilor contribuabili (DGAMC), ”justificat de necesitatea centralizării actului decizional la nivelul conducerii agenției și asigurarea unui cadru unitar a activităţii de colectare şi administrare a marilor contribuabili, pentru a răspunde în mod eficient sarcinilor de serviciu și fluidizarea proceselor organizatorice”.

Se propune în acest sens reorganizarea activității DGAMC ca direcție generală în cadrul aparatului propriu al Agenției, fără personalitate juridică, ca efect al reorganizării prin fuziune prin absorbție a DGAMC de către ANAF – aparat propriu și modificarea în mod corespunzător a art. 131 din HG nr. 520/2013.

În acest sens, activitatea, numărul de posturi şi personalul DGAMC vor fi preluate, în condițiile legii, în cadrul aparatului propriu al ANAF. Încadrarea în numărul de posturi şi în noile structuri organizatorice se realizează în termenele şi cu respectarea condiţiilor şi a procedurii aplicabile fiecărei categorii de personal.

Cum arată situația de azi

Potrivit prevederilor art. 13^1 din HG nr. 520/2013, cu modificările și completările ulterioare, în subordinea Agenţiei este organizată şi funcţionează Direcţia generală de administrare a marilor contribuabili (DGAMC), ca instituţie publică cu personalitate juridică, cu buget propriu, având ca obiect de activitate ansamblul activităţilor de administrare fiscală a marilor contribuabili aflaţi în sfera de competenţă stabilită prin ordin al preşedintelui Agenţiei. DGAMC este condusă de un director general, funcţionar public, numit în funcţie prin ordin al preşedintelui Agenţiei, care are calitatea de ordonator terţiar de credite și este ajutat în activitatea sa de directori generali adjuncţi, funcţionari publici, numiţi în funcţie prin ordin al preşedintelui Agenţiei, în condiţiile legii.

Centralizarea decizională poate duce la creșterea birocrației

Centralizarea decizională așa cum este prevăzută în proiectul de hotărâre menționat poate duce la creșterea birocrației și a ierarhizării în cadrul agenției, ceea ce ar putea încetini procesul de luare a deciziilor și ar putea reduce flexibilitatea în adaptarea la schimbările din mediu. De asemenea, fuziunea va duce lac concentrarea puterii decizionale în mâinile conducerii centrale poate duce la o dependență excesivă de o singură autoritate sau de un grup restrâns de persoane, ceea ce ar putea crea vulnerabilități în fața erorilor de gestionare sau a influențelor politice.

În plus, o centralizare excesivă a deciziilor ar putea duce la o pierdere a sensibilității față de nevoile și particularitățile locale ale contribuabililor și ale mediului de afaceri, ceea ce ar putea afecta relația de încredere dintre ANAF și comunitățile locale.

Totodată, fuziunea ar putea duce la pierderea unor expertize specializate care existau în cadrul DGAMC și care ar putea fi esențiale pentru colectarea eficientă a veniturilor fiscale de la marii contribuabili.

Există de asemenea riscul suprasolicitării personalului precum și cel al creșterii sarcinilor de lucru, ceea ce ar putea afecta negativ eficiența și calitatea serviciilor.

Se reorganizează și Direcția generală executări silite cazuri speciale

Proiectul de Hotărâre amintit propune și reorganizarea Direcției generale executări silite cazuri speciale, demers justificat de volumul și complexitatea în creștere a activității pe fiecare dintre domenii de activitate, precum și diversitatea acestora care impune competențe specifice în ceea ce privește coordonarea la nivel de management, pentru a răspunde în mod eficient sarcinilor de serviciu și fluidizarea proceselor organizatorice.

Se preconizează în acest sens reorganizarea activității direcției generale prin realizarea atribuțiilor de valorificare bunuri confiscate și intrate în proprietatea privată a statului, în materie penală și revenirea activităților de valorificare a bunurilor confiscate în materie civilă la nivelul direcțiilor generale regionale ale finanțelor publice și preluarea de către acestea a structurilor corespondente de valorificare bunuri din cadrul Direcției generale executări silite cazuri speciale.

Justificarea acestei măsuri rezidă în faptul că la nivelul regionalelor există deja activitate de executare silită în materie civilă, astfel că efortul de recuperare a creanțelor bugetare în această materie poate fi coordonat și executat în mod unitar. Prin măsura propusă se vor accelera procedurile de valorificare în materie civilă, având în vedere că bunurile, activitatea, resursele necesare aferente activității se află la nivel regional, fiind mult mai facilă coordonarea la nivel teritorial, spre deosebire de materia penală, unde bunurile de cele mai multe ori se află la nivelul mai multor organe fiscale, sau chiar în străinătate, ceea ce necesită o coordonare și o îndrumare de la nivel central, se spune în nota de fundamentare a proiectului citat.

În acest sens, activitatea, numărul de posturi şi personalul structurilor de valorificare bunuri alocat activităților de valorificare în materie civilă de la nivelul aparatului propriu al ANAF, precum si bugetul de cheltuieli prevazut la Cap 51 01 „Autorități publice și acțiuni externe”, titlu 10 „Cheltuieli de personal” aprobat pentru anul 2024, aferent personalului din cadrul structurilor de valorificare bunuri alocat activităților de valorificare în materie civilă, se preiau în cadrul direcţiilor generale regionale ale finanţelor publice pe bază de protocol de predare-preluare. Preluarea activităţii nu produce efecte asupra locului de desfăşurare a activităţii personalului.

Actitivatea ”Marilor Contribuabili”, desființată de Curtea de Conturi

În Raportul public al Curții de Conturi pe anul 2021 se arată că direcțiile din cadrul ANAF care se ocupă de marii contribuabili și de executările silite sunt depășite de atribuțiile pe care le au.

Companii mari, precum CFR Marfă sau European Drinks, nu pot obligate să își plătească datoriile pe care le au la bugetul statului, conform raportului public al Curții de Conturi pe 2021. Direcția Generală de Administrare a Marilor Contribuabili, instituție condusă de fostul ministrul Ionuț Mișa, a uitat se se constituie la masa credală a creanțelor pentru doi mari contribuabili aflați în insolvență, nu a aplicat procedurile de executare silită în cazul a doi contribuabili, nu a valorificat bunurile sechestrate, a soluționat investigații dincolo de termenul legal etc. Direcția de executări silite nu a valorificat bunurile sechestrate, a făcut evaluări eronate, s-a împotmolit în cazul Micula.

Direcția Generală de Administrare a Marilor Contribuabili nu a solicitat în termenul legal înscrierea la masa credală a creanțelor fiscale în valoare de 61.692 mii lei pentru doi debitori mari contribuabili care s-au aflat în stare de insolvență. Ca urmare, un supliment al cererii de admitere a creanței inițiale fără respectarea termenului legal a determinat imposibilitatea de a recupera creanțele fiscale în cazul valorificării prin licitație publică a bunurilor proprietate a celor doi debitori.

DGAMC nu a aplicat concomitent toate procedurile de executare silită după expirarea termenului de 15 zile de la data comunicării somației, în vederea stingerii creanțelor fiscale aflate în executare silită pentru două societăți mari contribuabili:

– Pentru un mare contribuabil, după expirarea termenului de 15 zile de la data comunicării somației, organele de executare din cadrul DGAMC nu au procedat la aplicarea concomitentă a tuturor procedurilor de executare silită, nu au înființat popriri asupra tuturor conturilor bancare de disponibilități bănești după data de 30 iunie 2021 și asupra tuturor creanțelor de încasat ale societății.

– Pentru un alt mare contribuabil care înregistra creanțe în executare în sumă de 2.016.025 mii lei, aferente perioadei 2019-2022, DGAMC nu a aplicat concomitent toate procedurile de executare silită după expirarea termenului de 15 zile de la data comunicării somației, în condițiile în care avea de recuperat și suma de 1.001.200 mii lei, reprezentând valoarea ajutorului de stat de care a beneficiat contribuabilul. La această sumă au fost adăugate accesorii aferente în valoare de 549.897 mii lei.

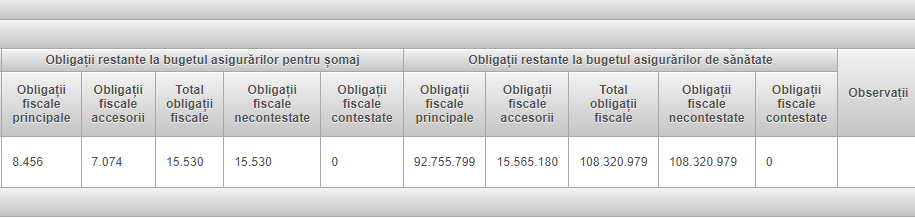

Acest ultim mare contribuabil este CFR Marfă, compania deținută de Ministerul Transporturilor. Dacă analizăm datele de la Ministerul Finanțelor, unde apare cu obligații neachitate către bugetul de stat, observăm că sunt apropiate de cele menționate de către raportul Curții de Conturi:

În anul 2021, DGAMC nu a valorificat bunuri sechestrate, deoarece nu a procedat la evaluarea bunurilor mobile și imobile supuse sechestrului asigurator, în condițiile în care estimarea valorii bunurilor la momentul instituirii sechestrelor reprezenta o etapă importantă în activitatea de executare silită.

– În funcție de evaluarea inițială a executorului fiscal, sechestrul asigurator se aplica bunurilor aflate în proprietatea debitorului, în scopul recuperării creanțelor fiscale datorate bugetului de stat de către acesta.

– Lipsa evaluării bunurilor sechestrate de către un expert acreditat de Asociația Națională a

Evaluatorilor Autorizați din România a condus la întârzierea procesului de valorificare a bunurilor la licitație și la nevalorificarea bunurilor sechestrate de către executorii fiscali din cadrul DGAMC.

Activitatea de soluționare a deconturilor cu sume negative de TVA cu opțiune de rambursare, depuse de societăți mari contribuabili, a fost realizată cu întârziere pentru un număr de 86 de deconturi, peste termenul legal de 180 de zile.

Administrarea fiscală a operatorilor economici cu produse supuse accizelor armonizate nu a fost realizată cu ajutorul unei aplicații informatice care să permită administrarea, evidența, actualizarea și centralizarea tuturor garanțiilor (valori depuse la bănci/trezorerie, garanții sub formă de scrisori de garanție, ipotecă, gaj etc.).

- 88 de acțiuni de inspecție fiscală au fost finalizate cu depășirea duratei maxime de efectuare a inspecției fiscale;

- Agenți economici din categoria mari contribuabili, care au înregistrat pierdere

consecutiv în ultimii cinci ani, nu au fost supuși inspecției fiscale, în condițiile în care

aceștia nu figurau declarați inactivi, radiați, în insolvență sau faliment; - Contribuabili persoane juridice care au înregistrat diferențe semnificative între

impozitul pe profit declarat în situațiile financiare și cel declarat în „Declarația privind

impozitul pe profit” nu au fost cuprinși în programul de control ca urmare a efectuării

analizei de risc; - În unele cazuri, soluționarea contestațiilor a fost realizată în termen mai mare de 45

de zile, fiind depășit termenul legal prevăzut de Codul de procedură fiscală; - Accesul la bazele de date destinate activității Serviciului prețuri de transfer din cadrul

Unității de Management a Riscurilor și activității de inspecție fiscală a fost limitat sau

fără acces11, ceea ce a condus la imposibilitatea extragerii de informații și a efectuării

unor analize și studii comparate). - În perioada 2017-2021, în toate cazurile în care DGAMC a solicitat plata scrisorilor de

garanție de la instituții financiare nebancare (IFN), aceasta a fost în imposibilitatea

recuperării obligațiilor bugetare restante ale debitorilor în sumă de 290.509 mii lei,

care au beneficiat de înlesniri/eșalonări la plata acestora; - Pentru toate societățile mari contribuabili care au pierdut înlesnirile la plată ca urmare

a intrării în insolvență, DGAMC nu a încasat contravaloarea scrisorilor de garanție

emise de instituțiile financiare nebancare, respectiv IFN-urile nu au procedat la

decontarea niciunei scrisori de garanție din anul 2019 până în prezent, în condițiile în

care DGAMC a făcut toate demersurile legale; - Societăți mari contribuabili care beneficiază și în prezent de înlesniri/eșalonări la plata

obligațiilor bugetare restante au garantat cu scrisori de garanție bancară emise de

IFN-uri la momentul acordării eșalonării. Această practică a debitorilor în relația cu

administrația fiscală a condus la menținerea riscului de neonorare de către IFN-uri a

sumelor solicitate la decontare conform scrisorilor de garanție în cazul pierderii

valabilității eșalonărilor la plată sau în cazul stingerii unor rate de eșalonare prin

executarea parțială a scrisorilor de garanție; - DGAMC nu a procedat în toate cazurile la atragerea răspunderii în solidar cu debitorul

și a instituției financiare nebancare, ceea ce a condus la producerea riscului de

neconformare la plată a obligațiilor bugetare datorate de societățile mari contribuabili;

Un contribuabil în cadrul procedurii de eșalonare la plată a obligațiilor fiscale a evitat

sistematic plata obligațiilor fiscale prin utilizarea scrisorilor de garanție emise de

instituții financiare nebancare, în condițiile în care aceste scrisori nu mai erau

acceptate drept garanții începând cu data de 1 ianuarie 2021. Cuantumul obligațiilor

fiscale neachitate a fost de 238.424 mii lei, aferent perioadei 2018-2022.

Probleme descoperite la Direcția Generale de Executări Silite Cazuri Speciale

Cu privire la recuperarea creanțelor bugetare care au la bază hotărâri judecătorești definitive pronunțate în materie penală, înscrisuri emise în materie penală, alte titluri executorii prin aplicarea măsurilor de executare silită

– Bunurile sechestrate de natura instrumentelor financiare nu au fost valorificate;

– Bunurile sechestrate de natura acțiunilor sau părților sociale la societăți comerciale nelistate nu au fost evaluate;

– Partajarea bunurilor sechestrate aflate în proprietate comună s-a efectuat cu întârziere;

– Bunurile sechestrate nu au fost evaluate sau evaluate cu mare întârziere.

Cu privire la valorificarea bunurilor intrate potrivit legii în proprietatea privată a statului în

materie civilă:

– Bunuri mobile nu au fost evaluate, ceea ce a condus la imposibilitatea valorificării acestora, iar bunurile imobile nu au fost inventariate și evaluate;

– Cantități importante de metale prețioase nu au fost evaluate;

– Evaluarea și obținerea documentației prevăzute de legislația în vigoare în domeniul cadastrului pentru bunurile imobile au înregistrat mari întârzieri;

– Reluarea unor licitații pentru bunuri nevalorificate inițial s-a efectuat cu întârziere față de termenul legal.

Cu privire la valorificarea bunurilor intrate potrivit legii în proprietatea privată a statului în

materie penală:

– Cantități importante de metale prețioase au fost evaluate cu întârziere;

– Reluarea unor licitații pentru bunuri nevalorificate inițial s-a efectuat cu întârziere față de termenul legal;

– Evaluarea și obținerea documentației prevăzute de legislația în vigoare în domeniul cadastrului pentru bunurile imobile au înregistrat mari întârzieri.

Cu privire la activitatea în domeniul insolvabilității și angajării răspunderii solidare:

– Structurile teritoriale ale ANAF au comunicat cu întârziere procesele verbale de insolvabilitate pentru toți debitorii care înregistrează creanțe bugetare din hotărâri penale.

La nivelul organelor fiscale teritoriale ale ANAF nu au fost analizate datele prezentate în informările privind monitorizarea recuperării creanțelor reprezentând ajutor de stat acordat ilegal, valoarea de executare a garanțiilor din Programul Prima Casă, a sumelor cuprinse în hotărârile judecătorești definitive transmise spre executare de către Autoritatea Națională pentru Restituirea Proprietăților

Cazul Micula

Referitor la demersurile efectuate de către ANAF pentru recuperarea ajutorului de stat acordat ilegal, conform Deciziei Comisiei Europene din 30 martie 2015 – Hotărârea arbitrală Micula împotriva României.

În contextul în care Curtea de Justiție a Uniunii Europene a hotărât în data de 25 ianuarie 2022 anularea Hotărârii Tribunalului Uniunii Europene din 18 iunie 2019, Comisia Europeană a solicitat în mod repetat autorităților române să ia toate măsurile necesare pentru recuperarea ajutorului de stat acordat ilegal în cazul Micula/România.

Deoarece autoritatea fiscală din România nu a realizat toate demersurile necesare pentru recuperarea ajutorului de stat acordat în mod ilegal, Comisia Europeană a recurs la solicitări ultimative față de autoritățile statului român. Conform documentelor Ministerului

Finanțelor, debitul de recuperat a fost cuantificat la valoarea de 1.294.189.573,51 lei, din care 1.109.512.162,58 lei reprezintă ajutor de stat la valoarea nominală și 184.677.410,93 lei reprezintă dobânzi.

La nivelul ANAF au fost tergiversate demersurile în cazul recuperării ajutorului de stat acordat ilegal în cazul Micula și nu au fost respectate termenele în care Comisia Europeană a solicitat informații privind modul de recuperare a acestuia, situație ce poate conduce la sancțiuni severe pentru România.

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2026/07/Legea-SAFE-a-trecut-de-Parlament.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2026/07/gigi-becali-1.png)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/sfm/2026/07/1747730017/e223159a4109422a4f5b80034f8e0359-t.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/sfm/2026/07/1747730017/5dd14faa3cac4dd4906e83ac133f7638-t.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/sfm/2026/07/1742457413/4b30f2c71cf789e65822dc737ad3600c-t.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2026/07/SCDL-10-si-amicii-sai.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2026/07/COBRA-II.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2026/07/Nea-Dungaciu-si-Unchiul-Putin.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2026/07/Dunarea-seceta.png)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2026/07/Cine-poate-ramane-fara-permis-dupa-expirare.png)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2026/07/diana-sosoaca.png)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2024/10/brd-960x640-1.jpg)

:format(webp):quality(80)/https://www.puterea.ro/wp-content/uploads/2026/07/manda.png)